【香港商报网讯】4月29日周一,两市基本平开,开盘之后市场全线下挫,以工业大麻、券商板块为首的热点概念纷纷杀跌。

总体大盘弱势盘整,个股超110家跌停。板块方面机场、民航板块领涨,盘中央企改革(林海股份)异动拉升,富勒烯板块领跌。临近午间收盘,三大指数持续分化,上证50表现强势。午间收盘沪指跌0.11%,深成指跌0.57%,创业板指跌1.22%。

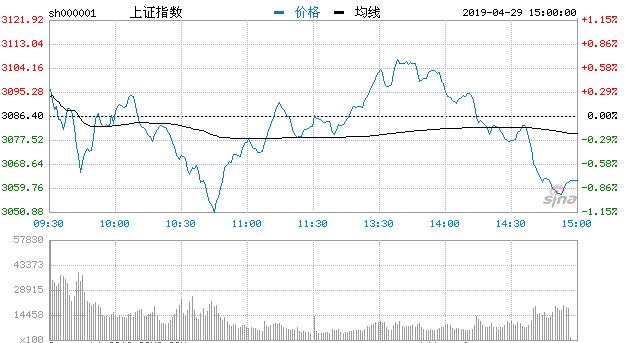

午后指数稍显走强,在中字头的带动下,沪指、深成指双双翻红,国产软件板块也有拉升,创业板指跌幅收窄,但多头持续性一般,指数再度回落。临近尾盘,三大指数持续走弱。

截至收盘,沪指报3062.50点,跌幅0.77%,成交额2890.63亿;深成指报9622.49点,跌幅1.62%,成交额3567.82亿;创业板指报1615.62点,跌幅2.55%;成交额1044.65亿。

各大板块全线下挫,仅机场航运、超级品牌、医药电商板块飘红,氢能源、通信设备、证券板块领跌。

个股方面,跌多涨少,两市超3000股飘绿。

热点板块

市场热点匮乏,概念板块亦多数下跌,仅机场航运板块表现活跃,上海机场领涨、厦门空港、白云机场、南方航空、华夏航空、春秋航空、中国国航等个股均有不同程度上涨。

消息面

国务院关于印发改革国有资本授权经营体制方案的通知。文件指出,授权国有资本投资、运营公司董事会审批子企业股权激励方案,支持所出资企业依法合规采用股票期权、股票增值权、限制性股票、分红权、员工持股以及其他方式开展股权激励,股权激励预期收益作为投资性收入,不与其薪酬总水平挂钩。支持国有创业投资企业、创业投资管理企业等新产业、新业态、新商业模式类企业的核心团队持股和跟投。

4月27日,证监会表示,近来,我会坚持新股常态化发行,严格按照现行法律法规规章,对主板、中小板、创业板首发企业进行审核,审核政策没有新的调整,主要从公司治理、规范运行、信息披露等多个维度对首发企业严格把关,从源头上提高上市公司质量。审核进度服从质量。下一步,我会将充分发挥资本市场配置资源的重要作用,继续保持新股常态化发行,严把资本市场入口关,增加市场可预期性,更好服务实体经济高质量发展。

4月28日,最高人民法院发布《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(五)》,《规定》表示,明确了董事任期未届满,股东会或股东大会也可决议解除其职务;不过,无因解除不能损害董事的合法权益。

【商报观察】

A股近300股跌停

无边落木萧萧下,A股29日又来了个大面积跌停。笔者统计数据显示,到收盘上海股市跌停非ST个股达到108只,深圳股市跌停的非ST个股186只,两市场跌停个股294只。而到收盘跌幅超过9%的非ST个股,上海股市有134只,深圳股市有230只,两市场共364只。而两市场涨停非ST个股个股只有28只,显示经过4月8日以来的反复下跌,内地股市信心已经极度低迷,做多动能消耗殆尽。内地股市跌停的重灾区是题材股,显示股指期货再次松绑后,前期被连续爆炒的题材股原形毕露。(王长久)

大蓝筹拒绝走熊

4月8日,内地股市创出春季行情的最高点,上证综指最高点是3288点,深证成指最高点是10541点。至此,上证综指本轮行情最大升幅超过34%,深证成指最大升幅更超过50%。而在这样的时候管理层再次给股指期货松绑,自然会引发市场的联想。与8日最高点相比,到26日收盘,上证综指本轮回调累计跌幅已经达到202个点或6.14%,深证成指累计大幅达到761个点或7.219%。仅仅上周一周,内地两市场总市值就蒸发了超过3.5万亿元。而29日,内地股市早盘继续回软,但是大蓝筹估值优势重新显现出来,大主力重新进场。午后上证50指数大涨2.5%,沪深300指数涨幅也超过1%。4月行情就剩下最后一个交易日了,5月份行情仍然值得期待,所以,4月最后两个交易日内地股市企稳的概率更大。(王长久)

券商观市

海通策略荀玉根认为,上证综指2440点以来是牛市第一阶段估值修复,对比历史已经很可观,牛市第二阶段需要基本面接力。目前基本面领先指标大多企稳,同步指标大多仍较弱,且宏观政策已经开始微调。从库存周期、领先指标到同步指标的时滞看,基本面暂时难接力,维持“小心溜车”观点:中长期乐观、短期谨慎。

兴业证券王德伦表示,短期来看,市场受到流动性预期变化,经济数据预期兑现,海外市场波动加大,市场前期获利盘较大等多方面因素影响,市场近期有一定幅度调整,震荡。他认为后续叠加年报、一季报基本披露完毕,是投资者利用震荡、调整,考察盈利,依靠基本面,回归业绩,耐心挑选优质标的,实现上车的好机会。

广发证券戴康则提到,随着政策脉络的日益明晰,判断年初的行情并非仅仅是“春季躁动”,而制度层面出现了更深远的变化。A股不是“熊市反弹”的昙花一现,是新一轮贴现率驱动牛市的开启——“金融供给侧慢牛”。A股底部已经出现,广谱利率下行、风险偏好提升以及盈利预期边际改善促进估值水平扩张。

太平洋证券表示,自4月8日以来构筑复合头部,5月份A股将面临系统性调整,短期有技术性反弹需求,20日均线构成反弹压力。目前已经接近4月底的年报收官窗口,相当多的绩差公司或爆雷公司都选择在最后的时间窗口披露年报或其他相关风险事项,这也使得目前这段时期成为这类爆雷公司的风险兑现期,冲击市场情绪,近期需要高度谨慎业绩风险信号。建议逢高大幅降低仓位,谨慎看待5月份结构性调整对个股的影响。

东吴证券表示,当前处在牛市初级阶段,科技股是贯穿始终的主线。就行业配置来看,推荐关注:其一,同时具备宏观逻辑和产业逻辑的科技股;其二,具备高风险偏好属性的军工;其三,就传统行业而言,除了后周期属性的猪养殖外,在经济改善逐步显性化的背景下,建议积极关注低估值的早周期品种,如银行、建筑、钢铁、汽车、煤炭、部分化工品等;其四,随着权益类资产走牛,建议重视券商股的投资机会;其五,农业大周期之下,关注猪、糖板块。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。