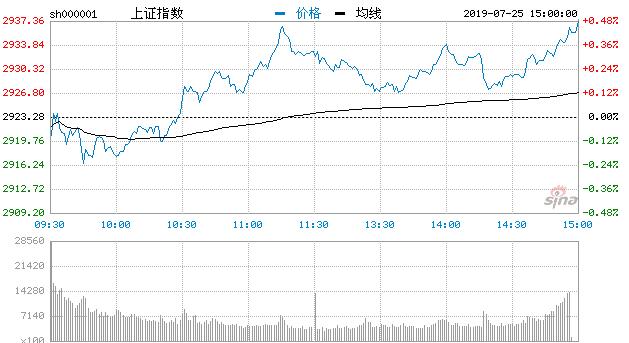

【香港商報網訊】A股三大股指集體幾近平開,開盤後滬指較為弱勢,但語音技術、消費電子等科技股的集體拉升下,三大股指集體震蕩走強,創業板指強勢領漲,滬指大幅跟漲,午後兩市整體維持橫盤震蕩走勢,盤面上的賺錢效應回暖。科創板今日延續上攻態勢,25只股票中有23只收盤上漲。

截至收盤,三大股指齊收3連陽,滬指報2937.36點,漲幅0.48%,成交額1754億;深成指報9344.82點,漲幅0.85%,成交額2242億;創業板指報1566.08點,漲幅0.80%,成交額733.57億。

指數行情

板塊方面,自由貿易港、語音技術、消費電子板塊領漲,氫氟酸、采掘服務、氟化工板塊領跌。

個股方面,漲多跌少,兩市超1700股飄紅。

熱點板塊

1、消費電子

消費電子表現活躍,福蓉科技、德賽電池、瀛通通訊、歌爾股份、共達電聲紛紛上漲 。

2、自由貿易港

自由貿易港表現活躍,暢聯股份、華貿物流、上海臨港、上海雅仕、上海物貿紛紛上漲。

消息面

1、北京金融監管局將繼續加強以下幾項重點工作:一是進一步完善融資服務對接機制,加快北京市小微企業金融綜合服務平台建設。二是進一步強化市場化的風險分擔機制,加快推動知識產權抵質押融資和知識產權保險,促進技術創新和知識產權保護。三是加大資本市場改革和企業上市培育力度,支持更多的企業早日登陸科創板、創業板、新三板等多層次資本市場。

2、中國城市軌道交通協會常務副會長周曉勤指出,中國城市軌道交通目前已進入高位穩定發展的階段,全國6000多公裏在建規模、4000億-5000億元/年的投資規模、800多公裏/年建成運營的規模,仍將會持續一段時間。

3、北京下半年將舉辦首次世界5G大會。在5G產業方面,北京下半年將研究制定支持5G研發產業化、創新平台、人才引進、知識產權保護政策包,持續推動5G基站規劃建設,著力打造智能網聯領域新的增長點,辦好首次世界5G大會。

4、工信部電子信息司副司長吳勝武表示,在最終確定光伏政策後,預計國內需求將在下半年反彈,中國2019年可能增加超過40GW的光伏裝機容量。

5、我國在酒泉衛星發射中心成功組織發射雙曲線一號運載火箭,將氣球衛星和BP-1B衛星送入預定軌道。雙曲線一號運載火箭由中國民營公司北京星際榮耀科技有限責任公司設計研制,此次發射是該型火箭的首飛。

6、日本排名第一的芯片商瑞薩電子宣布潤和軟件成為其中國區的獨家戰略合作夥伴,雙方高層也於近期分別在南京、東京兩地進行了友好互訪。

7、據市場調研機構CINNO Research報告,2019年上半年,國內智能機銷量達到1.9億部,同比降低6.0%。銷量排名前三的手機廠商分別為華為(含榮耀)、OPPO、vivo,三家出貨總量占國內智能手機市場71.4%。其中,華為(含榮耀)在國內的市場份額達到34.3%,銷量同比大增18.1%;小米上半年銷量大幅下滑近20%,國內市場份額為12.3%,排第四位。

8、2019年全球創新指數24日在印度首都新德裏發布,中國連續第四年保持上升勢頭,排在第14位,較去年上升3個位次。

【商報觀察】

美元降息不可避免

當前,人民幣彙率維持基本穩定更有保障。最新公布的7月美國制造業PMI初值50,不及預期的51,前值50.6,創下2009年9月以來新低。其中制造產出指數創2009年8月以來新低,而制造就業指數創2010年1月以來新低;7月服務業PMI初值52.2,好於預期的51.7,前值51.5。其中服務業就業指數也創2017年4月以來新低。7月美國綜合PMI初值51.6,前值51.5 。7月的PMI數據可能暗示著三季度美國經濟增速迎來一個疲軟的開局。美國10年期國債收益率小幅下跌。相應地,根據最新Fed Watch數據,美聯儲7月底降息25bp的概率高達79%,降息50bp概率21%,換句話說,降息是100%了。今年以來,降息潮席卷全球,今年以來啟動降息的國家央行已經達到20家,接下來美聯儲本月月底一旦降息,勢必會激化全球降息潮,包括歐洲央行等也將加入降息行列,而今年以來已經降息的20家央行也有可能有一些會連續降息。而中國央行大概率的將會繼續維持存款利率的總體穩定,這對於人民幣彙率的基本穩定也是巨大的支持。(王長久)

後市前瞻

興業證券:金融業開放將迎來A股曆史上第一次“長牛”

近期大家討論風格切換、“抱團”較多。其實從興業策略的角度來看,這不是簡單的“抱團”,而是一輪核心資產獨立牛市的開啟。在這輪行情中,核心資產將跟隨中國經濟的調整、轉型、產業升級,迎來一個優勝劣汰的過程。

7月20日,央行正式推出“金融開放11條”。意味著第二輪開放已經出發。這是繼2001年加入WTO,商品市場開放後,金融市場、資本賬戶開放帶來又一輪紅利。

開放的紅利從四個層面來理解:股市——金融市場——產業——整體經濟,都將發生深遠的變化。這個過程不僅使資本市場受益,也將在金融服務實體、間接融資模式向直接融資模式轉變的過程中,在促進產業轉型升級、經濟高質量發展中扮演更重要角色。中國需要與世界經濟產生更多的連接與交融,經濟發展未來的前途在開放。借鑒日本、韓國、台灣地區,以及印度、巴西、南非等新興經濟體的經驗,開放的紅利,將使股、債、彙、房等中國優質資產價值長期得到支撐,其中最為受益的是股市,有望迎來曆史上第一次“長牛”。

國泰君安證券:欲揚先抑,珍視當下絕佳戰略配置機會

從風險溢價的角度,短期風險偏好明顯下滑。一方面,看到信用利差整體出現上升趨勢,且結構分化嚴重(AAA信用利差走平,AA信用利差大幅走高);另一方面,看到A股ERP相較4月整體抬升了近1%。從盈利角度來看,經濟的不同情形影響的是盈利的階段性高低,但不影響整體趨勢判斷。因此,在後續需求側政策證真之後,信用修複會直接帶來風險偏好的修複,表現為ERP的“耐克型”走勢。伴隨信用向經濟的傳導,盈利也會進而表現為“耐克型”。在ERP和盈利的雙“耐克型”走勢判斷之下,重申當前的絕佳戰略配置期的觀點。

市場時刻是短期波動和長期趨勢的交織結果,在短期波動因素放大的過程中,更需要關注錯誤定價帶來的機會。往後看(6-12個月),伴隨信用周期開啟、需求側政策的推進,會看到ERP和盈利的雙“耐克型”,結合4X4配置體系,推薦兩條主線:

1)優選風格。風格向消費和成長輪動過程之中,消費看好盈利-估值性價比高的家電,成長看好政策扶持、自主可控的通信、計算機。

2)兼顧穩健性價比。看好低估值、穩盈利的銀行、非銀。此外,主題層面,推薦政策方向確定、節奏上有可能超預期的燃料電池、車聯網和國企改革。

安信證券:科創板將引領“新核心資產”崛起

整體來看,當前整體經濟平穩放緩,流動性充裕,中美貿易磋商重啟,風險偏好最差的時候已經過去,政策支持科技,便利並購重組,科技核心資產配置價值凸顯;盈利增速同比反彈,結構上科創板、中小創有望階段性占優。行業配置重點關注通信、電子、計算機等,結構性主線建議關注科創板可比映射公司、華為產業鏈、中報超預期公司、國企改革、上海自貿區等。

中期來看,對於A股市場總體而言,“做好自己的事”是決定下一階段市場空間的核心因素,如果減稅降費,國企改革,金融供給側改革,以及土地改革等政策能夠推向縱深,A股有望迎來戰略性大機會。

文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。