【香港商报网讯】在經歷過數十年的高速發展之後,中國汽車市場去年出現了28年來的首次負增長。不過,近期從地方到中央紛紛出台的鼓勵汽車消費政策,有望打破車市目前沉悶的局面。分析認為,中國汽車市場正進入需求趨於穩定、產業回歸市場的成熟期。而從增量發展轉向存量競爭,以及進一步擴大開放的一系列政策疊加,正促使汽車產業離開溫室,回歸市場競爭,助推汽車行業的優勝劣汰。香港商報記者 黃鶯

車企上半年成績單 喜憂參半

經歷多年的高速增長後,中國的汽車市場開始顯露疲態。由於經濟增長放緩和消費需求持續走低,外加國六標準、新能源補貼退坡以及雙積分等政策的實施,今年上半年中國汽車市場繼續呈現大幅下滑趨勢,汽車產銷降幅仍為兩位數。儘管6月車市曾出現罕見回暖跡象,多家車企實現大幅增長,但這主要歸功於國五清庫存之舉,仍難掩飾上半年整體車市銷量下滑的態勢。

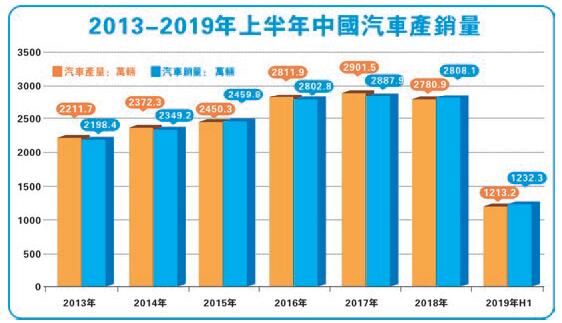

中國汽車工業協會的最新數據顯示,中國汽車產銷整體仍處低位運行。上半年汽車產銷分別完成1213.2萬輛和1232.3萬輛,產銷量同比分別下降13.7%和12.4%。不過,上半年新能源車產銷則繼續保持穩步增長態勢,產銷量分別達61.4萬輛和61.7萬輛,同比增長48.5%和49.6%,

對中國車市而言,上半年並不容易。車市寒冬不斷加劇,國六政策壓境,讓本就疲軟的車市再度陷入低迷狀態。進入7月,車企陸續交出上半年「成績單」,從已公布的數據來看,多數車企上半年銷量情況並不樂觀,但喜憂參半。其中,上汽、東風、吉利等「巨頭」均表現承壓,下滑幅度分別為16.62%、8.99%和15%;奇瑞、比亞迪、長城等自主品牌表現則相對突出,實現逆勢增長。

銷量下滑主因需求波動較大

資深汽車行業評論員周磊告訴本報記者,近來造成市場銷量持續下滑的主要原因應與消費需求波動有較大關係。從區域看,一線城市消費需求有被遏制的現象,四五線城市、村鎮消費需求有待被進一步激發。此外,此前對消費需求的透支,也是造成近期車市銷量同比下滑的原因之一。不過周磊認為,國六標準實施後對車市銷量應不會帶來太大影響,應會推動汽車技術的升級換代,對節能環保的發展有利。

中國汽車流通協會副秘書長羅磊接受記者採訪時則表示,汽車市場經過二十年的高速增長,目前已到達增長瓶頸期,汽車保有量已達到非常大的規模。比如在購買力較強的東部地區和一二線城市,市場已基本接近飽和。此外,從2016年開始實施的小排量車購置稅優惠政策也對消費形成透支,從而影響到近年的車市表現。

長江商學院教授李海濤認為,中國汽車保有量存在嚴重的結構性失衡。一方面,一二線城市消費能力較強,但整體保有量水平較高,體現出較為明顯的存量市場特徵。此外,交通管制、車輛停放、汽車限購等限制因素也壓抑了購車需求。另一方面,低線城市和鄉村市場需求旺盛,千人保有量還存在較大的滲透率提升空間;但由於各種因素對消費能力的透支,實際購買力有限,疊加過去支撐房價上漲帶動財富效應,購車需求的棚改貨幣化正在逐步減弱,消費能力有限。

而隨着7月的到來,今年車市已進入下半場。作為國六標新政實施的首月,車企和車市正經歷深刻變化。為提振銷量,各大車企也開始了新一輪衝刺。

多管齊下 刺激新政密集出台

事實上,今年以來,從地方到中央已紛紛出爐鼓勵汽車消費政策,有望打破車市目前沉悶的局面。

今年1月,發改委等十部委出台《進一步優化供給推動消費平穩增長促進形成強大國內市場的實施方案(2019年)》,重點明確了6條促進汽車消費措施,其中就包括對汽車限購政策逐步放開的要求。進入6月,發改委等三部委《推動重點消費品更新升級暢通資源循環利用實施方案(2019-2020年)》,提出推動汽車消費的一系列舉措,今後各地不得對新能源汽車實行限行、限購,已實行的應當取消等措施引發社會關注。

周磊認為,較之以往的促進政策,國家近期出台的政策有一個共同特點:都致力於從長遠發展角度推動汽車產業。周磊說:「近期國家多項促進汽車消費的政策出台,再度體現了國家對提振汽車產業的期望,而明確取消限購等措施對目前市場亦會有一定的促進作用。」他說:「汽車市場經歷多年的快速增長後,進入了新的發展階段,即需要在大體量的基礎上轉向高質量發展階段。近期國家多項促進汽車消費的政策密集出台,不僅對目前市場有一定的提振作用,對市場長遠發展也有益。」

而針對於低迷的車市,作為一線城市的廣州和深圳兩地則率先注入「強心劑」,6月先後發布新政,放寬汽車搖號和競拍指標。廣州新增投放中小客車增量指標10萬個,深圳新增投放普通小汽車增量指標8萬個。業內認為,政策的放鬆和限購的鬆綁將促進市場供需的增加,有效撬動市場潛力,進一步釋放汽車市場的消費力。不過也有專家認為,相對於廣深兩地的人口來講,即便是放寬指標,消費者的購車難度仍然較大。

羅磊表示,目前從國家層面出台的刺激政策大部分都是宏觀的,尚沒有具體的實施方案。至於廣州、深圳的新政,從全國範圍來講,其對車市的整體提振作用仍有待觀察。

擴大開放 變革進入深水區

中國持續多年成為全球汽車產銷第一的汽車市場,也已連續三年位居全球新能源汽車產銷第一大國。在此過程中,中外車企間的競爭也日益白熱化。

隨着中國對外開放進程的深入,本土車企除了要在國內市場突出重圍,亦需直面來自外部的競爭。巨大的困難和巨大的機遇同時考驗着中國汽車業的適應能力和攻堅克難的能力。

即將於2020年1月1日起施行的《中華人民共和國外商投資法》,在多領域加大了對外開放力度,而汽車產業即是其中之一。對於汽車行業來說,《外商投資法》將帶來巨大改變,如國外車企有望以獨資身份迎來在華投資、生產的新時代,中國品牌汽車業有望以更快速度走出去。在未來幾年乃至更長時間內,《外商投資法》將深度改變中國汽車行業。

業內分析,在中國汽車財富轉型進級的要害時期,《外商投資法》的推出有利於搭建公正競爭平台,既能吸引外資繼承加大對中國汽車財富的投資,也有助於自立汽車財富做大做強。李海濤認為,中國汽車行業雖無近憂,但遠慮猶存,本土車企應當一方面守住自身優勢,另一方面在技術研發上多下功夫,但更重要的是,應以開放心態尋求與外資品牌良好的競合關係。

中外車企競爭日益白熱化

此外,發改委於6月連續發布了兩則「2019版外資准入負面清單」,當中都提到了汽車製造業股比開放的內容。今年的負面清單延續了去年關於汽車產業開放的描述——除專用車、新能源車外,汽車整車製造的中方股比不低於50%,同一家外商可在國內建立兩家及兩家以下生產同類整車產品的合資企業。清單中再次強調,在2020年取消商用車製造外資股比限制,2022年取消乘用車製造外資股比限制,以及同一家外商可在國內建立兩家及兩家以下生產同類整車產品的合資企業的限制。

全國乘用車市場信息聯席會秘書長崔東樹認為,將要執行的股比放開會給合資企業帶來更多危機感,如果合資企業仍主要依靠外方進行產品設計研發、生產,自主部無法給企業帶來更多競爭力,結果將令人擔憂。按照目前的政策走向,隨?產業開放度的深入,未來汽車產業的競爭格局必將發生深刻變化,留給自主企業和合資企業奮發圖強的時間越來越緊迫。

中國國際貿易促進委員會汽車行業委員會會長王俠表示,今年以來汽車市場下滑趨勢有增無減,但同時海內外的資本和新技術新模式新人才仍在不斷進入。伴隨着技術的變革,各種商業模式、新生態的概念應運而生,很多概念已進入實操階段,也有很多新模式遇到了困難。一場以消費者為核心的中國汽車市場變革進入了深水區。今後對於企業的考驗將更加嚴格和苛刻,中國汽車市場將會加速淘汰落後產能。

業內人士指出,中國車企必須加快轉型升級步伐和在中國市場的投入力度,在新能源車和智能網聯車方面加大布局,生產出中國消費者認可的產品,才能真正在中國市場站穩腳跟。

5G風口將至車聯網市場可期

與此同時,隨着商用牌照的正式頒發,5G一詞開始大規模闖入大眾視野。在即將到來萬物互聯的物聯網革命中,首當其衝的便是被國家大力支持、各方高度關注的「車聯網」。中國擁有成熟的互聯網產業生態,這是發展車聯網的優勢所在。

新能源上半年表現相對突出,實現逆勢增長。

目前,5G的快速發展讓汽車行業在自動駕駛、物聯網建設、智慧城市打造等方面看到了更多可能。汽車與5G技術跨界融合產生的豐富智慧互聯場景,則成為現階段汽車行業發展的重要課題之一。互聯網+人工智能將推動汽車生產模式徹底改變,讓產品的生產周期更短,品質質量更高,生產成本更低。5G、物聯網等前沿技術的快速發展,必將讓汽車產業迎來革命性變革。不可否認的是,汽車智能網聯業務正被各方勢力看好並積極布局。

中國工程院院士林忠欽認為,現在不管是傳統燃油車還是新能源車,想要有長足的發展,都要首先做到優質。而衡量優質與否的重要標準,就是能否將互聯網和車載智能技術更好地融合,在生產製造層面實現物理信息融合的軟硬件集成,在行駛體驗層面實現更好的車機交互。

在這個新的「戰場」裏,傳統車企並不是旁觀者,它們也在通過「合縱連橫」的方式爭奪未來市場話語權。車企擁有雄厚的設計、製造、創新層面的基礎實力,可提供較強的汽車電子、車內計算能力,互聯網公司在網絡生態、數據應用、AI技術上更有優勢。