作者|川扇假

作為國產車企品牌的龍頭,長安汽車(7.070, 0.01, 0.14%)的半年報預告讓不少人內心一陣淒涼,7月15日,長安汽車發布業績預告,預計2019上半年歸屬於上市公司股東的淨利潤虧損為19至26億元,同比去年降幅為218.04%至261.53%。

倒是長安汽車的股價走勢讓人感覺心中一暖,預虧消息發布後,長安汽車的股價當天還上漲了7%,原因是一眾券商為其站台,表示長安汽車半年度虧損比一季度收窄,預示下半年有望扭虧......

長安汽車的頹勢在今年一季報發布時便有所體現,富凱財經也曾撰文指出長安汽車青黃不接,在中國汽車市場整體下滑的當下,長安汽車合資品牌繼續銷量下滑,而合營品牌並未扭轉頹勢,其在2017年高調宣稱的千億新能源戰略,也變得撲朔迷離。

燃油車合營品牌敗退

自主品牌帶量不帶價

長安汽車在燃油車市場的困境並不是其獨有,而是國內車企的通病,那就是自主不強,全靠合資。長安福特、長安馬自達兩大合資品牌是長安汽車的“利潤奶牛”,在2018年,因為換代和市場競爭原因,長安汽車的合資品牌競爭力便開始減弱,全年的汽車銷量已經出現20%的下滑,進入2019年,下滑狀況依然未出現好轉,公司一季度便出現20億的虧損,長安汽車方面曾表示,虧損主要是因為合營企業(長安福特和長安馬自達)投資收益下降所致。

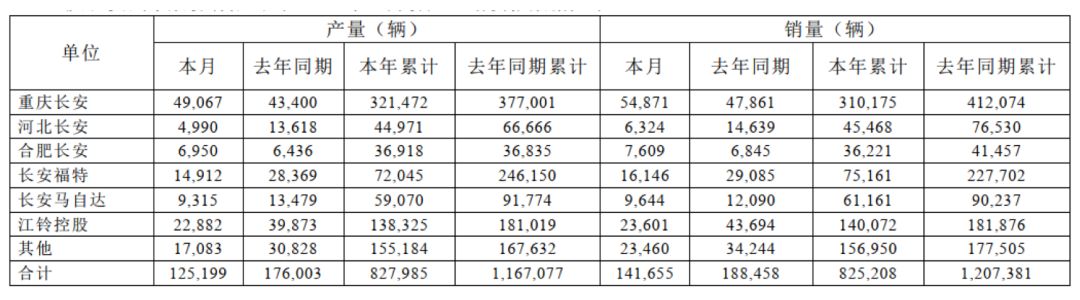

長安發布的6月產銷報告顯示,長安汽車旗下各品牌汽車產銷量幾乎全部下降,除合肥長安產銷量略有增長外,長安福特、長安馬自達、重慶長安等品牌產銷量數據同比下降明顯。其中,長安福特上半年累計銷量約7.52萬輛,同比下滑67%,長安馬自達上半年累計銷量6.11萬輛,同比下滑32.22%。

長安汽車6月產銷數據

長安福特的銷量輝煌在2015年前後,這也締造了長安汽車利潤的高峰期,2016年,長安汽車淨利潤為102.85億元,其中,長安福特貢獻90.29億元,占長安汽車淨利潤的87%;2017年,長安汽車淨利潤下滑至71.37億元,長安福特貢獻了60.39億元,占淨利潤的比重依然高達84%。

到了2018年,長安福特因為長時間以來未有新車型上市,老產品無法滿足消費者需求,加上斷軸門負面發酵,全年銷量下滑54.3%,虧損約8億元,這也導致長安汽車的淨利潤下滑了90%,為此福特在2019年終於有新車型上市,但短期的下滑趨勢難以扭轉。

另一大合資品牌馬自達雖然沒有像福特那樣呈現斷崖式下跌,也在2018年銷量下降12%,其看中SUV市場增長,接連導入CX-4及CX-5車型,但產品定位過於相同,導致銷量內耗,新SUV車型CX-8發布後銷量不及預期,上半年僅銷售不足千台。

產品單一化嚴重,產品導入過慢,是長安兩大合資品牌的通病,在市場轉型的當下,節奏調整慢的企業便難以適應激烈競爭的變化。

長安汽車也清晰的看到其合資品牌的痛點,積極投入研發開拓自主品牌車型市場,更新換代保持了較高的頻率,也打造出長安CS系列的品牌效應。今年4月,總投資43億元的長安汽車全球研發中心正式啟用,也顯示出長安對技術研發的決心,從去年開始的淨利潤下滑中,除了銷量因素外,逐步提升的研發費用也讓長安不得不面臨陣痛期。

雖然自主品牌車系銷量在2019年也有不同程度的下滑,但具體車型上,長安汽車還有一定的規模優勢,長安品牌汽車中,逸動系列、CS75系列、CS35系列、CS55等四大車型6月售銷量均破萬,在提出“第三次創業”一年後,長安汽車便發布了十幾款自主品牌新車型和升級款,提升了自主品牌的市場競爭力。

只是自主品牌能夠讓長安汽車在銷量上依然有漂亮的數據,但對於公司的整體利潤增長幫助不大,長安汽車較為成功的CS系列價格均在十萬元左右,其最新的中型SUV車型CS85最低售價已經下探到11.99萬元,長安汽車自主品牌在車市競爭中,依然只能打“高性價比”的價格牌,這導致長安汽車自主品牌遲遲無法撐起利潤報表,合資品牌車系銷量下降直接影響公司業績表現。

新能源汽車銷量上升品牌落後

財政補貼源源不斷

乘聯會最新發布的廠家批發銷量數據顯示,6月新能源狹義乘用車銷量為13.3萬輛,同比增長86%,環比5月增加3.6萬輛,體現了補貼過渡期6月25日結束前搶補的影響。今年前6月累計銷量約57.5萬輛,同比增長65%,相對於傳統乘用車8%的跌幅,新能源乘用車增速較強。

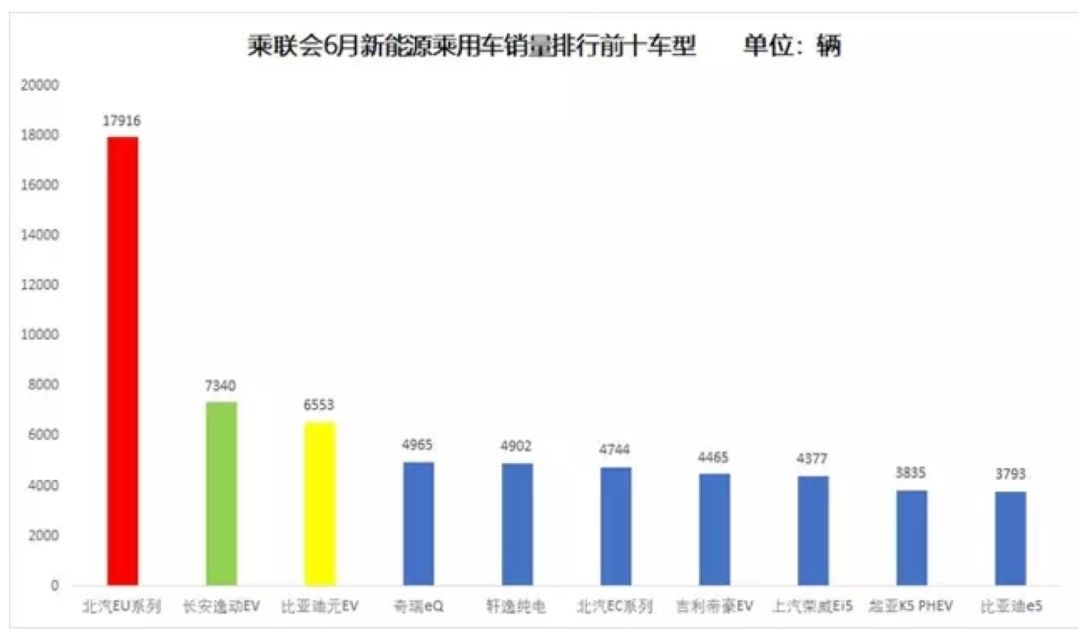

其中長安逸動EV以7340輛的銷量位居當月國內新能源車型銷量亞軍,超越比亞迪(54.760, -0.02,-0.04%)元EV,同比大增1005%,長安汽車公布2019年累計銷售新能源汽車28644 輛。從7月開始,新的補貼政策開始大幅退坡,加之地補取消,新能源汽車銷量在上半年有了爆發式增長。

對於汽車廠商來說,補貼退坡是一個巨大的沖擊,長安汽車公布的2019年度新能源補貼新政應對措施是,旗下全系純電動車型(含奔奔EV360 、CS15EV400 、逸動ET 、逸動EV460 )將繼續以原補貼後售價銷售。其中,主推車型長安逸動EV460 綜合補貼後售價為12.99-13.99 萬元,在補貼切換過渡期結束、補貼新政實施後仍將繼續保持不漲價。

又是一場以性價比換市場銷量的血腥競爭,在兩年前長安汽車高調開啟千億發展新能源戰略,根據規劃,長安汽車將在2020年完成三大新能源專用平台的打造,2025年將開始全面停止銷售傳統意義的燃油車,在此期間長安汽車將對全產業鏈進行1000億元人民幣的投入。

兩年過後,在長安汽車官網上,新能源汽車只有5款,而其自主品牌車系則多達19款。

雖然在新能源政策驅動之下,看似留給傳統燃油車的時間不多了,但在銷量對比下,新能源汽車遠遠無法與燃油車競爭,因此長安汽車在近兩年接連發布燃油車自主新品,而新能源汽車僅僅是換代升級,缺乏強競爭力的新品。

長安汽車新能源車系

在“雙積分政策”的推動下,有越來越多的車企加入了電動化大潮,造車新勢力也紛紛從PPT變為了量產車型,並將目光盯向高端市場,就是要盡力擺脫國產品牌新能源汽車低質低價的陷阱。長安汽車雖然在新能源市場提早布局,但在產品品牌和品類建設上,沒有形成真正的突破,只有逸動EV460和逸動ET這兩款車型在10萬元以上,剩下車型均低於10萬元。

在品牌劣勢的情況下,沖銷量就成為長安汽車這樣老牌車企的主要目標,與它同病相憐的是長期占據國內新能源汽車銷量榜第一的北汽集團,兩者都陷入了低質低價的苦惱之中,而看到這兩家公司關於新能源產業最多的新聞,不是新車上市和技術突破,而是收到地方政府的各項財政補貼。