港交所第三季平均每日成交金額跌至770億元,按季和按年分別跌19%和16%。資料圖片

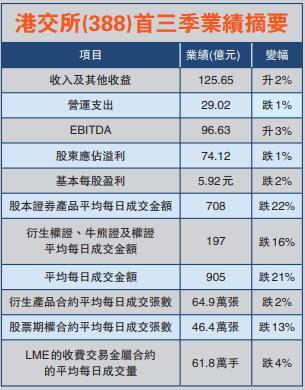

【香港商報網訊】記者鍾穎琳報道:港交所(388)昨公布截至9月底止第三季業績,期內股東應佔盈利22.07億元,按年跌9.7%,每股盈利1.76元。第三季業績大倒退,原因之一是建議收購倫敦證券交易所的開支達1.3億元。

港交所行政總裁李小加指出,縱使地緣政治環境具挑戰,港交所今年首9個月仍有不俗表現,其中滬深港通收益創新高、新股市場活躍程度未減,加上投資收益取得不俗回報,抵銷了宏觀環境影響下略見回軟的現貨市場成交量。

李小加:專注三年戰略規劃

港交所於9月提購倫交所,但於10月8日公布不會提正式收購建議。李小加稱,港交所不繼續對倫敦證券交易所提出要約,縱使感到失望,惟會繼續專注實現三年戰略規劃,嚴控成本,抓緊進一步發展增長機會。

香港經濟前景未明,港交所指影響投資氣氛,令現貨市場第三季的成交量減少,雖然第三季平均每日成交金額跌至770億元,按季和按年分別跌19%和16%,但受A股進一步納入MSCI、富時羅素及標普道瓊斯指數的利好因素帶動,滬深港通的北向交易保持強勢,平均每日成交金額385億元人民幣,創季度第二最紀錄。

債券通Q3成交量創新高

港交所又指出,債券通第三季成交量及投資者人數同創新高,期內平均每日成交金額129億元人民幣,較去年同期大增逾兩倍。截至9月底,可參與債券通的機構投資者總數量為1311名,較去年底的503名增幅1.6倍。LME於3月推出七種新的現金結算期貨合約以來,交易活動有穩步上升趨勢,LME首三季平均每日成交量總額70.8萬手,按年跌5.47%。

港交所第三季收入為33.44億元,按年跌6.1%;收入及其他收益按季下跌7%,主要是由於存管、託管及代理人服務費季節性減少,以及交易及結算收入下降。首三季計,港交所收入及其他收益按年上升2%,主要源自投資收益淨額增長,包括集體投資計劃的公平值收益及利息收益增加,以及來自滬深港通的收入及其他收益創新高紀錄,惟現貨市場、衍生產品市場及商品市場成交量減少令交易及結算費收入下降,已抵銷了部分增幅。首三季盈利為74.12億元,按年跌1%,每股盈利為5.92元,按年跌2%。

美銀美林維持港交所中性評級

美銀美林發表研究報告指,港交所首9個月純利遜預期,第三季收入按季跌7.1%,主因交易費用收入按季跌5.5%,投資收入持平所致。港交所同時需就收購倫敦證交所(已經放棄)入帳1.3億元的開支,維持港交所「中性」評級,目標價263元不變。

美銀美林指,第三季港股交易量是過去兩年最弱,今年首三季分別為6.1萬億元、5.6萬億元及5萬億元,相信是因為香港的混亂情況及宏觀不明朗因素所致。但該行認為,除非情況繼續惡化,否則營業額不會再明顯下行,惟港股市場亦無強勁的催化劑。