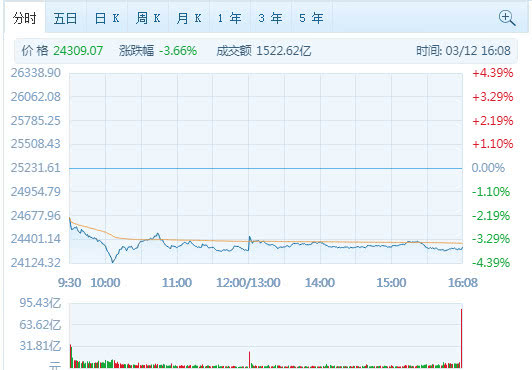

【香港商报网讯】恒指今早重挫探底,早盘大幅裂口低开2.27%报24657点,随后大市直线下挫,盘中最低跌超1110点,低见24117点,创近3年新低,午后继续横盘震荡,三大股指悉数下跌逾3%。

截至发稿,恒生指数下跌3.51%,报24339.139%,国企指数跌3.43%,报99725.300点,红筹指数跌3.48%报3714.840点。

蓝筹股全线下跌,创科实业(0669.HK)跌9.96%,报55.15港元领跌蓝筹;中国海洋石油(0883.HK)跌7.75%,报7.860港元;吉利汽车(0175.HK)跌5.37%,报12.680港元。

特朗普宣布自本周五凌晨起,对欧洲推出旅行禁令,为期30天。消息传出后,港股市场航空股集体走低。截至收盘,中国南方航空股份(1055.HK)跌5.56%;国泰航空(00293.HK)大跌3.93%;中国东方航空股份(00670.HK)跌逾3.49%;中国国航(0753.HK)跌2.41%。

港股明星科技股集体重挫,小米集团跌5.29%,美团点评跌5.07%,阿里巴巴跌4.16%,腾讯控股跌近4%。

港股消费股集体暴跌。其中,新秀丽暴跌18%,年初至今遭遇腰斩;新濠国际跌12%,科创实业跌10%;波司登跌7.7%,呷哺呷哺、申洲国际、周大福等跌逾6%。

港股医药股集体走低,金斯瑞生物科技大跌9%,药明生物跌逾9%,药明康德大跌8.3%,阿里健康跌9.35%,东阳光药锦欣生殖等跌逾7%。

SOHO中国(0410.HK)收涨1.46%,报4.16港元,公司今早复牌,盘中最高涨17.07%,创4.8港元,创近一年新高。消息面上,昨日据媒体报道称,黑石集团正与SOHO中国就后者私有化进行谈判,交易价值40亿美元。公司方面发布公告回应,就涉及该公司的潜在交易报道作出澄清及确认,称公司在与海外金融投资者洽谈,以探讨进行战略合作的可能性,或导致就公司的全部股份作出全面要约。

中国飞鹤(6186.HK)收跌4.24%,报12.64港元,盘中最高涨5.3%,高见13.9港元。截至3月11日数据显示,公司港股通持仓比例达到0.41%。券商评级方面,里昂发表报告指,中国飞鹤纳入港股通将会令市场对其估值上调,即将公布的全年业绩亦将会成为潜在催化剂,公司目标价相应自13.2港元上调至14.7港元,重申“买入”评级,并为中国消费品首选股。

太古股份公司A(0019.HK)收跌4.14%,报62.5港元,公司午间公布2019年度业绩,期内公司收益856.52亿港元,同比增长1%;公司股东应占溢利90.07亿港元,同比减少62%;每股盈利“A”股6港元,每股拟派发股息“A”股3港元。集团于2018年及2019年出售该等资产所得款项总计约为340亿港元,大幅增强集团的资产负债状况。

新秀丽(1910.HK)收跌17.94%,报8.05港元,盘中最低跌19.06%,低见7.94港元,创近七年半新低。券商评级方面,此前汇丰环球研究发表报告,预期集团去年盈利表现仍然受压,预料以固定汇率计的销售将按年下跌1.5%,EBITDA利润率则按年下跌230个基点至13.8%。

机构观点

耀才证券表示,受疫情及石油价格危机影响,港股短线难以独善起身,投资者目前仍不宜过分乐观,小心技术反弹将会随时结束。以“头肩顶”量度幅度计算,恒指後市第一个目标很大可能下试24000点关口,而一旦恒指跌穿24000点的支持,中期後市更可能下试23000点关口。

艾德证券表示,当前国内疫情已经有所控制,国内多数地区已经复工复产,疫情对于信心的影响超过了对于经济的实质性影响,海外地区仍处于爆发中,对于经济基本面的影响将会越来越大,美股尚未止跌,对于其他市场都有一定的利空,但对于香港市场而言,这种影响将会越来越小,昨晚美股大跌,但预计港股早盘就能消化掉利空情绪,可重点关注下方25000点附近的支撑。

中国银河国际罗尚沛表示,现时市场上存在多个较大的不确定因素,难以预料港股底部,料整个3月走势将非常波动,单日上落千点或成常态。此外,目前支撑大市走势最可行的方法只有让联储局减息。现大市主要受累于油价等事件的发展,现阶段不宜急于入市。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。