【香港商报网讯】我们都碰到过高估值的好公司,公司业绩好,竞争力强,唯一的缺点就是贵,让人又爱又恨。

比如说海底捞,上市伊始市盈率就高达60倍。

买的话,估值太高,下不去手,一不小心就变成接盘侠;

不买的话,过去一年海底捞净利润增长接近50%,股价也在高预期支撑下,上涨接近一倍。

那么,假如我们换个策略,碰到好公司,顶着高估值买买买,是不是就可以分享到公司的成长呢?

答案也是否定的。

从数据统计来看,大部分高估值的好公司,到某一个时间段都会出现增长停滞。

增长一旦停滞,股价就会面临重估,之前的高估值就会成为投资者的梦魇。

因此,在股票市场上,估值一直都是一门难以把握的“艺术”。

高估值翻车案例

维他奶国际被誉为“港股小茅台”,公司依靠两款主打产品 —— 维他奶和维他柠檬茶,在过去十年保持着10%的增长率、50%的毛利率和10%的净利润率。

凭借多年来积累下来的品牌优势,维他奶在香港、广东、广西等地区有着忠实的客户群,虽然产品简单,但是公司并不需要投入太多资金进行研发,即可保持市场份额。

同时,公司管理层非常慷慨,每年盈利的50%以上都用于分红,投资者每年都可以得到稳定的现金流,用于再投资。

无论哪个方面,维他奶都属于满足巴菲特标准的好公司 —— 除了估值。正是由于维他奶业绩优异,其市盈率一直在30倍以上。

不过,假如你碍于估值而拒绝上维他奶的车,那么你将错过过去10年港股市场表现最好的股票。

从2011年至今,维他奶的股价从4.4港元左右,上涨至最高点46港元,刚刚好十倍。

不过在去年,维他奶翻车了。

2019年上半年,维他奶的营收增长只有5%,远远低于市场预期的20%。财报出来后,维他奶的股价3天暴跌20%,截至目前,维他奶的股价为28港元,仅为巅峰的60%。

我们来看看预期差是怎么形成的。

恰巧就在财报出来之前不久,某证券公司出具了一份研究报告,详细的评估了维他奶的价值。

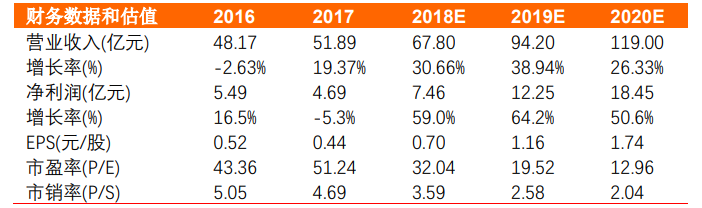

在这份报告中,分析师以维他奶2018年营业收入的20%增速作为参考,按4%的永续增长率和10%的折现率,用现金流贴现法对进行估算,得到其合理价格约为每股50港元。

不过由于现金流折现法是假设企业是永续存在的,而现实中大部分企业的生命周期都不超过5年,甚至3年后的发展都难以判断,所以分析师又用了一个简化的计算方法 —— 短期折现法。

假设2019年维他奶仍然维持20%以上的营业收入增长率,那么2019年维他奶的营收为94.2亿元,净利润为12.25亿元。

由于维他奶公司是行业龙头,可以享受龙头溢价。当时的可比公司估值约为30倍PE左右,因此测算可得维他奶的市盈率约为33倍左右,于是得出维他奶2019年的目标价为40.43元人民币,约合45.64港元。

我们可以看到,维他奶的股价在财报出来之前一路高涨,6月份曾创出46.8港元的新高,PE高达83倍。

比研究报告的答案还要高一点点。

因此,维他奶出财报之后,严重低于预期的增长率,让其股价短时间内就跌去了20%。

这个就是高估值公司最危险的地方 —— 由于过去的高增长,而对公司的未来期望过高,从而给出了离谱的估值。

实际上,维他奶过去十年的年复合增长率只有10%,还是由于内地市场拓展顺利的情况下完成的。

2010年券商给维他奶的评估,年化增长率只有4%,PE也只有20倍出头。

从另一个角度看,虽然按年增长20%去评估维他奶的增长有点朴素,但是假如维他奶能如期完成预期增长,股价肯定又要继续上涨,将估值抬升到更离谱的高度。

因此,追逐高估值的好公司是一个收益与风险并行的游戏。

在这个游戏里面,面对不确定的增长和不确定的情绪,无论是市盈率估值、PEG估值,还是现金流贴现,都似乎有点刻舟求剑。

玩这个游戏,要用另外一套方法。

成功投资人是怎么做的

我们不妨来看看,成功投资人是怎么做的。

首先,价值投资大师巴菲特几乎从来不买高估值的公司。

梳理巴菲特的投资案例,他为一只股票支付的价格基本没有超过20倍市盈率。无论是带来源源不断现金流的喜诗糖果,还是10年上涨10倍的可口可乐,巴菲特出手的价格都在15倍市盈率左右。

在巴菲特的眼中,稳定、高ROE、高分红的股票比高增长的股票更诱人。

以可口可乐举例。可口可乐是美国上世纪60年代“漂亮50”的其中一只股票,无与伦比的品牌,简单的生意、高速的增长,毫无疑问这是一家好公司。

也正是因为优秀,可口可乐在当时估值高达47倍。

估值过高的可口可乐,巴菲特自然是不愿意出手的。他第一次买入可口可乐的时间是1987年股灾,而在股灾前7年,可口可乐已经上涨了6.6倍(复权价)。

尽管错过了可口可乐高速增长的阶段,但是随后可口可乐30%的高ROE、年化10%左右的稳定增长、每年40%的分红比例,仍然为巴菲特带来了丰厚的回报。

另外一位投资大师彼得林奇,则对高估值的快速增长股情有独钟。

在彼得林奇眼中,快速增长型公司是其最喜爱的股票,这些股票代表的公司年平均增长率为20%-25%,如果你能够明智地选择,你就会发现上涨10-40倍甚至200倍的大牛股。

对于资金规模不大的投资者,抓住一到两只这种股票,就可以大幅提升投资业绩。

不过彼得林奇也坦言,快速增长型公司存在很多经营风险,一旦增长速度放缓,规模较小的公司可能会有倒闭的风险,而规模较大的公司则会面临股票迅速贬值的风险。

上个世纪60年代,在美国人的消费带动下,作为饮料包装的铝业和家庭装饰用的地毯业也随之快速崛起,股价一飞冲天。

但是当这些行业成熟之后,这些公司的增长率就降到与国民经济生产总值同步增长的程度,其股票也被市场快速抛弃,股价迅速贬值。

因此,投资高估值公司的关键,一个是搞清楚支撑公司高估值的增长期什么时候会结束,另外一个是为了分享这些公司的成长,投资者应该支付多少价格才是合适的。

假如这两点没有搞清楚,最好还是不要碰高估值的公司。

消化估值的案例

市场上有很多快速增长的好公司,虽然估值很高,但是由于更快速的业绩增长,让早早下手的投资人享受了巨额的回报。

因此,高估值的好公司是不可能错过的,这辈子都不可能错过的。

我们不妨通过复盘腾讯的成长,来看看上面提到的两个问题:

支撑公司高估值的增长何时结束。

应该支付多少价格。

腾讯虽然业务繁多,但是能赚钱的无外乎以下三种:

会员增值服务。

广告业务。

游戏业务。

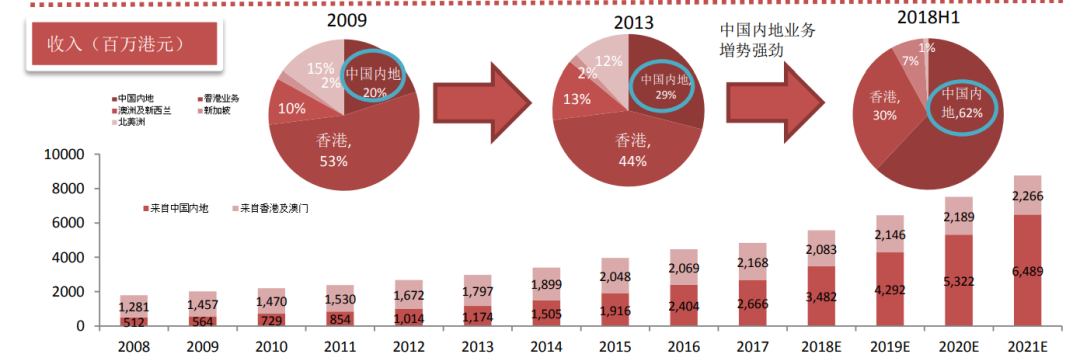

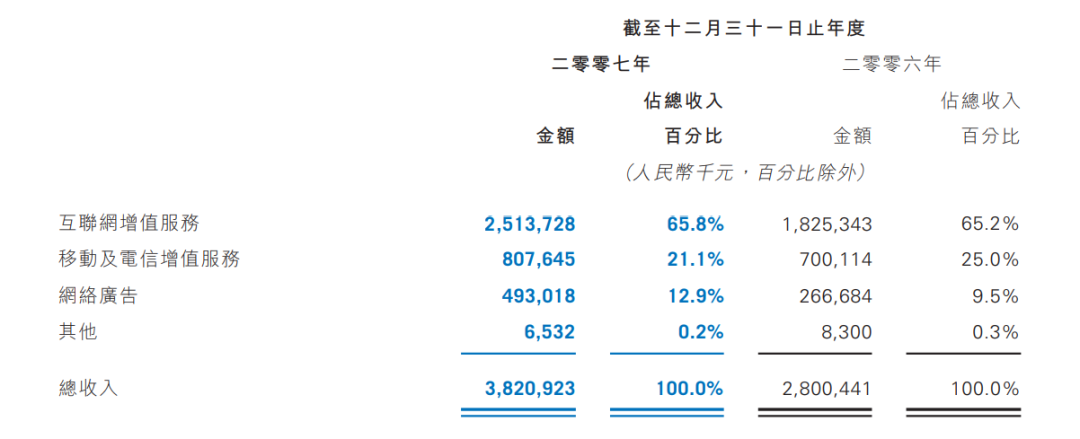

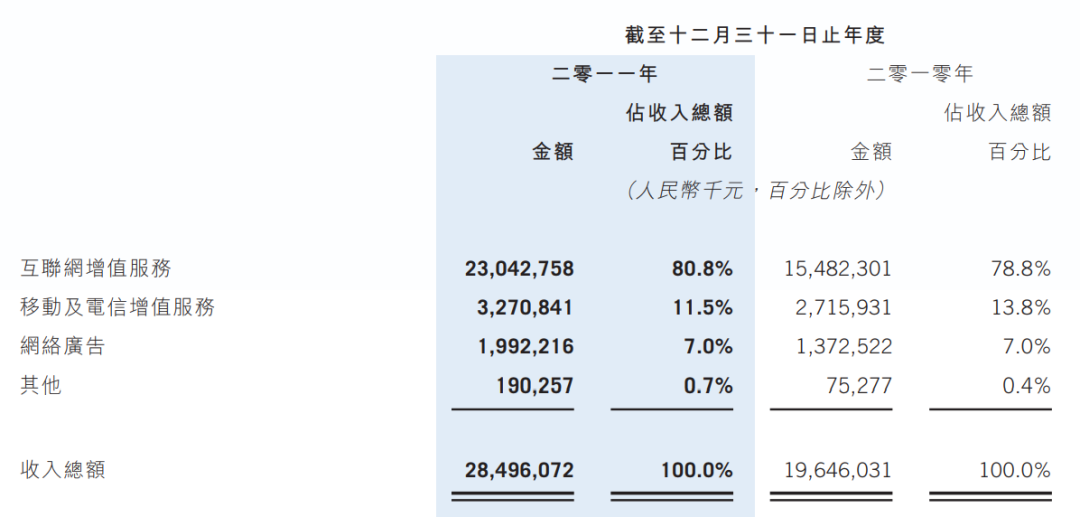

而其中支撑起腾讯市值的,毫无疑问就是游戏业务。我们可以看到2007年,腾讯的财报上面,互联网增值服务业务为25.13亿元人民币,占收入比例为65%。

到了2011年,互联网增值服务收入已经高达230亿元人民币。

5年的时间,收入上升接近10倍。

抛开腾讯在渠道、运营、研发上面做的努力,其实投资腾讯的主线可以简单归纳为:打着社交的幌子卖游戏。

再加上过去二十年,中国互联网普及下,游戏业务迅猛发展的时代背景,腾讯的成长就顺理成章了。

2007年腾讯市值约为850亿元人民币,虽然相对当年38亿港元的营收高得离谱,但是和高速增长,还处于红利期的游戏行业相比,PE是50倍,还是80倍,显然并不重要。

查理芒格常说:要在有鱼的地方钓鱼。2017年之前的腾讯,就好像承包了一个鱼塘,在游戏领域予取予求。

腾讯的股价也恰好反映出其业绩的上涨,增长不停,股价上涨就不停。腾讯员工内部曾经流传一个投资法则:每次腾讯回调都加仓买入,万试万灵。

但是2017年之后的腾讯,是另外一个故事,因为游戏这片鱼塘,马上要干涸了。

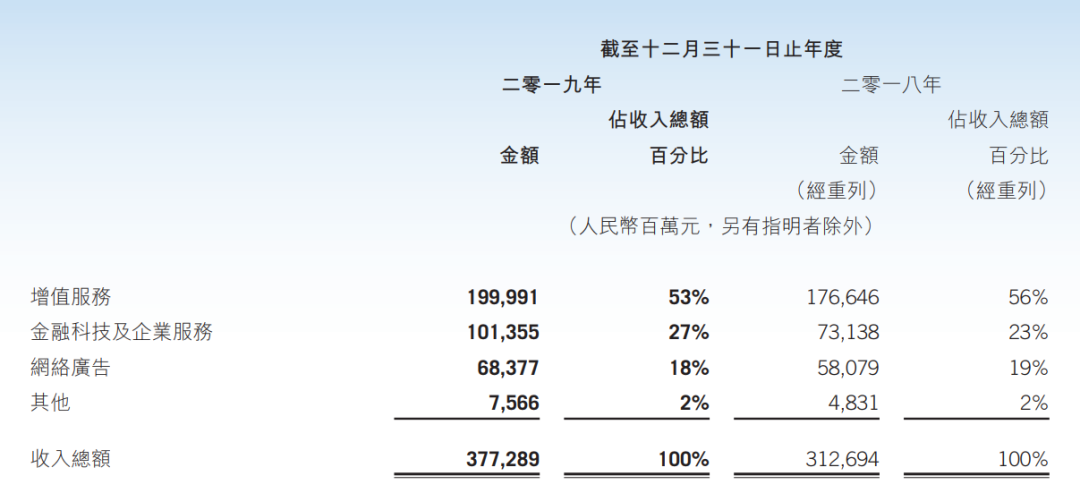

随着互联网用户红利慢慢到顶,以及短视频对娱乐基本盘的不断冲击,腾讯的游戏收入增速不断下滑,2019年腾讯的增值服务收入仅仅上涨13%。

与之对应的,是腾讯的股价从2018年的470港元峰值下滑,横盘调整了近两年。

增长停止,高估值也戛然而止。腾讯的估值回到了30倍左右,以后大家可能还会有20倍、甚至10倍买入腾讯的机会。

毕竟港股历史上,长江实业、汇丰控股都曾经是红极一时的大牛股,现在还有谁愿意去买入他们呢?

纵观国内外股市,增长支撑不了高估值,导致出现杀估值的情况比比皆是。

投资高估值的股票,增长就是最重要的因素。至于要如何去保证增长,是观察行业的渗透率,还是考虑企业的定价权,还是说公司赶上了历史的趋势。

这些就是投资者要去下功夫的地方。

总结

Think Big,Think Long,是张磊的一句人生箴言,也是投资领域的一个重要方法。

估值是公司当下价值的一个评估,只有当投资者搞清楚一家公司未来的业务发展、收入前景,才能合理评价一家公司的PE是高,还是低。

这就要求投资者想的足够远,足够广。

投资中,最可怕的不是买到高估值的股票,而是为公司过去的高增长埋单,却要忍受公司未来的低增长。

而相反,假如能找到不起眼的低估值股票,这些股票未来又能有高速发展,那么这是投资中最幸福的事情。