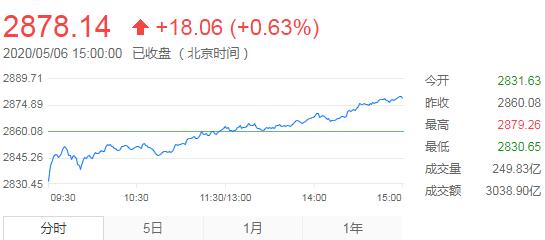

【香港商报网讯】5月6日,星期三、農历四月十四。今日是長假後內地股市首個交易日,受假期期間外圍股市走軟等影響, 今日A股兩市雙雙低開近1%,不過,開盤後,走出逐波攀升走勢,創業板指率先翻紅,深成指緊隨其後,滬指走勢相對較弱,臨近午間收盤才翻紅。午后,三大指数维持震荡走高态势,创业板指涨逾2%,沪指也以接近全天最高点报收。个股方面,半导体芯片、农业涨幅居前,科创板个股大涨,总体上,市场氛围较为活跃,个股涨多跌少。

截至收盘,沪指涨0.63%,报2878.14点,成交额为3038.90亿元(上一交易日成交额为2774.41亿元);深成指涨1.51%,报10883.22点,成交额为4172.21亿元(上一交易日成交额为4016.57亿元);创业板指涨1.97%,报2110.27点。两市成交额超7000亿元,北向资金净流入超30亿元。

今日证监会、发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》。《通知》明确了基础设施REITs试点的基本原则、试点项目要求和试点工作安排。根据《通知》要求,证监会与发改委将加强合作,按照市场化、法治化原则,充分依托资本市场,积极支持符合国家政策导向的重点区域、重点行业的优质基础设施项目开展REITs试点。

受此消息影响,REITs概念股,海航投资、光大嘉宝、电子城等大涨。

此外,值得关注的消息还有,据内地媒体报道,久不露面的万达集团董事长王健林主持召开万达集团工作会议,要求集团各公司,未来8个月要加倍努力工作,力争完成年初确定的年度经营目标,特别强调各公司今年开店目标不变。

机构看盘:

安信证券:A股仍将受益于流动性、盈利与风险偏好的持续边际改善,呈现震荡向上趋势,节后市场如因外部扰动出现回调,积极关注布局机会。

海通证券:目前处于牛市2浪调整的夯底、磨底阶段,牛市3浪上涨还需要积蓄能量,熬底期需要保持耐心。

招商证券:展望5月行情,建议投资者按照新旧基建、外出消费、汽车智能化这三个关键词进行配置。 第一,新旧基建相关领域继续推荐,旧基建包括建筑建材、环保、水务等。新基建方面,科技上行周期虽被疫情推迟,但不会缺席。第二,外出消费。由于国内外出行限制逐渐解除,五一之后外出消费有望逐渐回归正常,投资者可以关注航空运输、机场酒店、汽车、消费电子等。第三,新能源汽车及智能驾驶,涉及的产业链包括部分智能化电动化转型的整车厂、新能源汽车产业链、智能驾驶、汽车电子等领域。

兴业证券:此前市场对于经济基本面过于悲观,特别是金融地产等蓝筹股业绩,估值也处于历史底部区域。一季报公布后,我们看到部分优质公司出现估值修复、补涨机会。往后看,稳增长政策出台,业绩悲观预期缓解,蓝筹价值股息率优势,估值底部,利率下行,衰退后期与复苏期,金融地产等蓝筹股表现更优。待这些权重股表现吸引目光,赚钱效应凸显,吸引增量资金入市,将市场风险偏好带上新台阶,才是科技成长放飞自我时。

国盛证券:市场关注焦点将逐渐由“内需韧性”转向“外需修复”,此前受海外拖累严重的科技板块将最具弹性。从市场表现看,前期受国内疫情冲击最为严重的休闲服务行业已率先反弹。后续随着海外疫情缓和、国内经济活动正常化、一季度全年业绩底确认,前期受海外疫情冲击最大、长期国产替代趋势明确、产业政策周期双轮驱动的科技板块也将迎来修复。

中信建投表示,随着中国的疫情全部得到控制,经济活动重新恢复正常。我们预期5月经济将比4月进一步回升,特别是随着两会在5月22日召开后,政策托底措施将得到进一步落实,支持经济复苏。货币政策保持中性灵活,财政政策会是主导市场方向。一季报不确定性全部消除后,2季度将是全年环比改善最大的阶段,也是2020年投资最好的窗口期。从大类资产表现来看,股票和转债是最优资产,盈利将牵引股票上行,也会决定行业景气。从行业比较的角度来看:首先,在经济重新恢复后,科技行业景气程度将提升,前期市场大幅度下跌,科技行业配置价值重新出现,我们首推电子、通信和计算机三个行业;其次,逆周期调节受益的建筑、建材、交运等行业也具有相当的弹性;第三,前期受损的后期恢复的餐饮旅游等行业也将重新恢复。