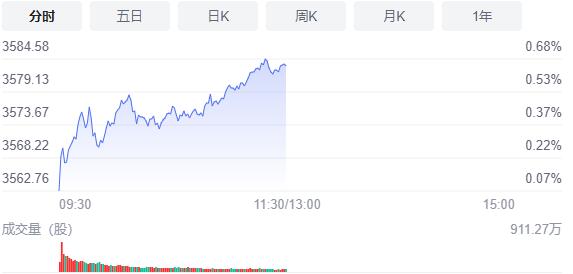

11月22日,星期一,農曆十月十八(小雪)。今日早盤,A股三大指數高開高走,走出單邊上揚的行情。其中創業板指走勢最為強勁,上漲2%,並創下自8月9日以來新高。板塊個股方面,鋰電池、半導體芯片、新能源汽車、券商等表現活躍。

截止午間收盤,滬指漲0.65%,報3583.37點,深成指漲1.16%,報14923.74點,創業板指漲2%,報3487.48點。滬深兩市合計成交額7900.6億元,北向資金實際淨流入31.02億元。兩市63股漲停,9股跌停(含ST股)。

消息面上,中國東盟建立全面戰略夥伴關係;發改委:電廠存煤突破1.43億噸,超過常年水平。

機構看盤

天風證券:宏觀方面,從當前至下月初市場處於宏觀事件的真空期,風險偏好有望保持在較高水平;價量方面,經過連續兩周的反彈,市場成交金額目前未明顯放量,在交易量放大之前無需憂慮;基本面方面,本月的主要經濟數據均已落地,加上周五發布的貨幣政策執行報告,措辭上略顯寬鬆,均有利於風險偏好的抬升;綜合來看,從宏觀事件、價量以及貨幣政策,均有利於市場的風險偏好抬升,市場有望延續反彈走勢,建議保持積極。關於反彈的時間窗口的判斷,若成交量未明顯放大,或將持續至下月初。

中信證券:建議堅定圍繞「三個低位」布局藍籌主線,1)基本面預期仍處於低位的品種,重點關注前期受成本和供應鏈問題壓制的中游製造,如小家電、汽車零部件、電力設備等,逐步增配估值回歸合理區間的部分消費和醫藥行業,如白酒、食品、免稅、疫苗、血製品等;2)估值仍處於相對低位的品種,關注地產信用風險預期緩釋后的優質開發商和建材企業,以及政策壓制預期有所改善的港股互聯網龍頭;3)調整後股價處於相對低位的高景氣品種,如國產化邏輯推動的半導體設備、專用芯片器件以及軍工等。

國泰君安證券:行業配置,高景氣+金融反彈,中期看消費切換。1)金融反彈:券商/銀行/地產;2)消費電子:高景氣方向仍具稀缺性,重點關注元宇宙設備端等方向。當前元宇宙推動VR設備加速普及,Oculus Quest 2累計銷量已達1000萬台。據IDC預測,VR頭戴設備的出貨量將從2020年的約500萬台增加到2025年的超過2800萬台。3)中期看消費切換:逐步邁出預期底部,推薦白酒/生豬/乳業/汽車零部件等行業。

中金公司:中國穩增長的政策有望逐步發力,隨着政策發力的節奏和力度,增長有望在今年四季度及明年一季度左右度過相對低迷的時期,伴隨着上游價格壓力逐漸釋放、政策「托底」、流動性寬鬆預期加強,今年來利潤和估值均承壓的中下游行業有表現機會。短期來看,儘管短期穩增長力度可能還不一定顯著,市場短期路徑可能仍會有波折,但無須過度悲觀。同時,配置上,要逐步注重上游價格壓力緩解带來的中下游製造與消費的機遇。中期來看,偏成長的風格可能仍是重要的方向。

安信證券:當前重點把握低估值板塊估值修復機會,包括低估值小盤股、金融地產-非銀/銀行/地產/建材/家電(政策邊際放鬆,中游成本壓力下降)、通信/消費電子(業務轉型)、食品飲料(提價預期)等板塊估值修復的機會。繼續持有以「寧組合」為代表的高景氣長賽道,包括光伏、新能車(汽車零部件、鋰資源、鋰電池)、半導體(高端芯片/設備)、軍工等。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈