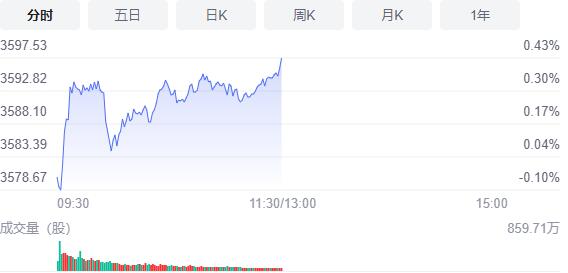

11月23日,星期二,農曆十月十九。今日三大指數集體低開,隨後走勢分化,滬指走勢稍強,一直維持紅盤震蕩,臨近午盤,漲勢有所加速。深證成指和創業板指走勢稍弱,不過,臨近午盤也有明顯上翹的意味,創業板指翻紅,深證成指則微幅下跌。板塊個股方面,券商、鋼鐵、新能源汽車、節能等股走勢較為活躍。

截止午間收盤,滬指漲0.43%,報3597.53點,深成指跌0.08%,報14949.41點,創業板指漲0.05%,報3507.42點。滬深兩市合計成交額7808.3億元,北向資金實際淨流入53.31億元。兩市47股漲停,5股跌停(含ST股)。

消息面上,財政部:10月份全國發行地方政府債券8761億元;海南省:在全島全域開展數字人民幣試點,加快建設海南國際清算所。

機構看盤

國盛證券:兩市指數持續反彈,走出了近期較為亮眼的表現,且強度較高,形態上也有啟動跡象,但因為其上方都面臨較為重要的壓力位,當前還不宜過度樂觀,需保持一定的謹慎,待其確認完成突破后再加大倉位配置。操作上,當前指數持續反彈,市場做多氛圍良好,同時伴隨着量能的放大,雖然上方面臨着一定壓力,但仍可把握市場主線熱點,謹慎做多,可重點關注半導體、汽車零配件、鋰電池、光伏、軍工等高景氣板塊的機會。

中原證券:兩市成交量1.2萬億元,較前日穩步提升,場外資金入市做多跡象顯現,未來股指能否持續走高仍需領漲熱點以及成交量的進一步驗證。預計滬指短線震蕩上揚的可能性較大,創業板市場短線小幅上漲的可能較大。建議投資者短線謹慎關注新能源汽車、半導體以及部分周期行業的投資機會,中線繼續關注低估值藍籌股的投資機會。

東莞證券:預計大盤有望繼續震蕩上行,關注量能變化以及板塊輪動。操作上建議關注金融、食品飲料、化工、電氣設備、TMT等行業。

華金證券:目前市場結構性行情為主,大盤大概率已經結束自9月以來的中期調整,開啟新一輪反彈,隨着近期國內、國際環境的緩和,短期風險偏好有望抬升,市場或將迎來比較好的交易機會,行業配置上建議重點配置國內經濟結構調整的重點方向如新能源產業鏈、大科技、大金融和國防軍工等板塊。

安信證券:當前重點把握低估值板塊估值修復機會,包括低估值小盤股、金融地產-非銀/銀行/地產/建材/家電(政策邊際放鬆,中游成本壓力下降)、通信/消費電子(業務轉型)、食品飲料(提價預期)等板塊估值修復的機會。繼續持有以「寧組合」為代表的高景氣長賽道,包括光伏、新能車(汽車零部件、鋰資源、鋰電池)、半導體(高端芯片/設備)、軍工等。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈