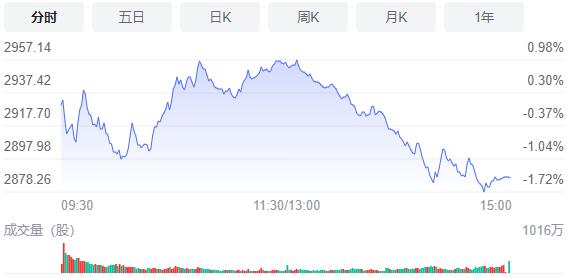

4月26日,星期二,農曆三月廿六。在昨日的大跌后,今日三大指數略微高開後進行了震蕩調整,早盤一度有止跌反彈意味,三大股指曾漲逾1%,午後,受券商金融股大跌影響,股指再度快速下調,滬指跌破2900點整數關。

截至收盤,滬指跌1.44%,報2886.43點,深成指跌1.66%,報10206.64點,創業板指跌0.85%,報2150.51點。滬深兩市合計成交額8388.1億元;北向資金實際淨買入15.43億元。兩市46股漲停,305股跌停(含ST股),3981股下跌。

消息面上,國藥集團奧密克戎變異株新冠病毒滅活疫苗獲國家藥監局臨床批件;銀保監會通報部分銀行保險機構存在的數據問題。

機構看盤

中金公司:當前關注三個方向:1)在市場“磨底”階段,估值相對低的穩增長板塊可能在當前宏觀環境下仍具備相對收益,如傳統基建、地產穩需求相關產業鏈(地產、建材、建築、家電、家居等)等;2)前期調整較多、估值不高、中長期前景仍明朗的中下游消費,自下而上擇股,包括家電、輕工家居、汽車及零部件、農林牧漁、醫藥等;3)製造成長板塊包括新能源汽車、新能源及科技硬件半導體等風險已經有所釋放,但轉機在於“滯脹”風險、全球流動性和市場情緒因素能否邊際改善。

國海證券:市場昨日迎來情緒宣泄式的大幅下挫,但隨着市場的大幅度調整,各指數逐步進入價值區間,不應過度悲觀。一是經過昨日的下跌之後,各大指數的估值分位均已處於較為便宜的位置,其中上證指數、創業板指位於近10年的20%估值分位左右,萬得全A位於近10年的30%估值分位左右。二是等有效控制住疫情之後,堅持經濟建設為中心,穩增長依然是政策發力的重點,實施更大力度的宏觀政策對沖疫情影響,使二季度經濟回到5%以上,是實現全年5.5%目標的基礎。三是從海外的擾動因素來看,美聯儲緊縮預期最強的時候在5-6月,5月加息50bp几成定局,市場傾向于提前定價,下半年美聯儲實際加息的幅度和頻次大概率會低於目前最極端的預期。

廣州萬隆:本輪調整滬指已經從去年高點回落740點,而2018年熊市期間也就是813點,當前大盤隨時可能見底,機會已經遠大于風險。主線布局方面,可以關注避險板塊,包括疊加肝炎概念的醫藥,和有護盤需求的大金融。

國金證券:當前市場環境並不像2018年那麼極端。首先,當前基本面並非單邊下行,下半年經濟企穩回升仍是大勢所趨。至少在政策上,當前並不存在主動去槓桿,信用環境是寬鬆的,並且政策穩增長的訴求較強。預計4月底召開的政治局會議或對接下來經濟政策指明方向,提振市場信心。其次,當前不必擔心發生類似2018年股票質押和市場下跌形成負反饋的情形。2018年股票質押風險爆發的核心原因是緊信用環境,上市公司大股東在緊信用背景下融資能力受限,股票質押風險也難以通過再融資化解。而當前款信用環境下,融資約束問題並不嚴重。此外,經過2019年國有資本參與化解上市公司大股東股票質押風險后,近年來股票質押基本沒有增量規模,存量規模也再持續下降,此外國有資本對股價下跌的風險承受能力更強。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈