C114訊 1月26日消息(馬毅華)近日中國三大運營商公布了12月數據,三大運營商2014年度運營數據出齊。至2014年底:中國移動的移動電話用戶數8.07億,淨增用戶3900萬;中國聯通用戶數2.99億,淨增用戶1800萬;中國電信用戶1.86億,淨減用戶4萬;中國市場移動用戶總計12.9億,淨增5800萬。

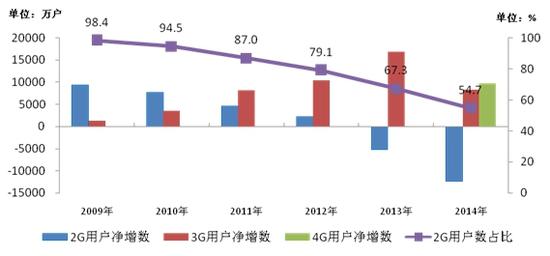

從市場總量角度,2014年是中國移動通信行業明確的“步入飽和”之年。從2009年到2013年,中國移動通信市場每年淨增用戶均超過1億(2013年為1.23億),淨增用戶相對前一年存量用戶的比例均超過10%(2013年為11%)。2014年總用戶淨增勢頭戛然而止,全年淨增用戶規模降至5800萬,淨增相對存量的比例降至4.7%。

由於“每用戶電信支出”在現實中總是一個緩變量,“用戶淨增”一般總是影響行業收入增長的最大因素。當市場步入飽和,淨增相對存量的比例跌至低位時,行業收入增速也會相應跌向低位。根據工信部近日發布的2014年度統計公報,按可比口徑測算(已補償了營改增因素),2014年中國電信業務收入同比增長3.6%、移動通信業務同比增長3.3%,行業收入增速與用戶增速的表現一致,都步入了飽和新常態。

2009-2014年各制式移動電話用戶發展情況

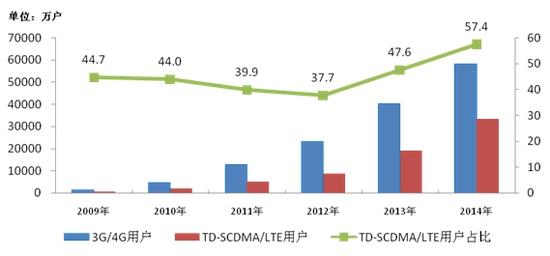

2009-2014年3G/4G用戶和TD用戶發展情況

在工信部往年公報中,會用“電信業務收入增速”與“GDP增速”比較,並稱“電信業務收入增長連續三年(注:指2011年~2013年)高於同期GDP增速”,今年由於電信業收入增速太低,公報就不再與GDP做比較了。但實際上,與“按現價計算的行業收入”增速比較的基准,應該是“按現價計算的名義GDP”增速,而不是“按照不變價計算的實際GDP”增速,這樣才能真實反映電信業收入規模在國民經濟中的地位到底是擴張的還是收縮的。

2011年~2014年,中國“電信業務收入增速”分別為10.1%、8.9%、8.5%、3.6%,而名義GDP增速為17.8%、9.8%、9.5%、約9.0%,電信業實際上在連年跑輸GDP,電信產業規模在國民經濟中的地位實際處於持續收縮狀態,而不是以往公報所描述的“高於同期GDP增速”那樣的“擴張”。

若電信業的產出也用虛擬的不變價計算(即不考慮業務價格,只考慮“業務量”,比如流量、話務等),則該產出指標就是“電信業務總量”概念,根據工信部統計公報,2011年~2014年以虛擬不變價計算的“電信業務總量”增速分別為15.2%、10.7%、15.4%、16.1%,這個指標在數字時代的意義已經不大,但該指標與“電信業務收入增速”的差距越來越大,仍可反映出電信業的“量收剪刀差”近年來的擴大趨勢。

從行業結構角度,2014年也是中國移動通信行業再次顯露出失衡跡象之年。3G起始的2009年,中國移動通信市場以用戶數計的份額格局為“移動72.0%、聯通20.3%、電信7.7%”。到2013年,行業份額格局逐步調整為“移動62.2%、聯通22.8%、電信15.0%”。2009年至2013年,中移動每年份額下降約2個百分點,中聯通和中電信合計份額則相應上升約2個百分點,3G在事實上起到了均衡行業格局的作用。若4G再延遲1~2年,只要最大份額運營商的份額低於60%,行業基本可算作達到了“非顯著失衡”的最低要求。

4G發牌打斷了這一趨勢,而4G牌照的不對稱發放方式則進一步扭轉了趨勢。作為4G起始的2014年,年底行業份額格局變為“移動62.5%、聯通23.1%、電信14.4%”,中移動淨增占據全行業淨增的68%,逆轉了份額下降趨勢,份額回升了0.3%。中聯通錄得2010年以來最緩的份額增長,中電信則逆轉為2009年以來的首次份額下降。

2014年行業3G/4G用戶增長1.86億,2G用戶減少1.29億,隨著未來行業總用戶淨增量的進一步減少,中國市場的“3G/4G用戶增長”將基本等於“2G用戶減少”。由於3G高端用戶電信消費幾乎等於4G用戶,而2G用戶電信消費一般普遍低於3G/4G,所以從宏觀看,對運營商最有意義的數字就是2G用戶向3G/4G用戶的轉化量,而將自身原有3G大規模轉化為4G則意義不大,甚至可能得不償失。

2014年底,三大運營商的2G存量為“移動4.71億、聯通1.50億、電信0.67億”,比例關系為“移動68.5%、聯通21.8%、電信9.7%”。大致估算可知,中移動要保持份額不顯著減少,只需大致保住已有的存量用戶即可;中聯通和中電信要保持份額穩固,則在保住全部存量的前提下,至少要從中移動搶過來5000萬用戶。

搶對手存量用戶的難度,要比搶同樣數量的新用戶的難度大得多,市場飽和後,弱勢運營商將面對更大的競爭壓力,強勢運營商則更易於鞏固原有地位。即使2015年後三大運營商4G進入均勢,只要中移動保住存量更為有力、中聯通和中電信搶用戶較為不力,格局就難免繼續失衡。

市場一直有聲音呼籲中聯通和中電信要以更積極的競爭來穩住份額,但目前看來中聯通和中電信對份額得失似乎並不是太著急,原因可能有多方面。一是積極競爭必然影響短期財務,市場並不是都會認為長期發展比短期業績重要;二是中電信和中聯通仍有壟斷性的有線業務,並不像純無線運營商那樣,丟失無線市場份額後會直接引起企業總體虧損;三是更重要的,既然行業重大問題都是監管層直接幹預確定的,行業即使失衡,可以預期監管層還會幹預。

“市場飽和”和“GDP增長下降”雙擊下的電信業總是難言樂觀的,中國市場沒有特殊性,行業的收入側將進入飽和市場新常態。但在投資側,2014年中國電信業仍然“新興”慣性十足,行業收入完成1.15萬億元,行業投資達到4000億,“投資-收入比”達到35%,這對飽和市場來說是極其高的,行業的投資側要適應新常態,未來還需大幅度調整。

如果“調結構”意味著消費在宏觀經濟中的擴張,“擴大信息消費”意味著“信息消費”在消費中的擴張,而且這些都可以實現的話,那么可以預期“信息消費”將會以比GDP高的速度增長。信息服務消費、終端產品消費和電信消費作為“信息消費”的三大支柱,一大支柱電信消費(對應電信業務收入)實際在相對收縮,而且難以刺激(即使馬上可以再上5G也沒用)。另兩大支柱將是未來信息業增長的主力,特別是互聯網產業所支撐的服務消費和終端消費,未來可能一枝獨秀,獨撐信息消費。