銀行收費項目可謂是五花八門,早在2012年就有統計數據,銀行的服務產品和項目總計1076項,其中226項免費,占比為21%;收費項目850項,占比79%。在銀行業服務項目中,個人業務服務項目共276項,其中個人有償服務項目196項。

我們每年跨行轉賬要交錢,短信提醒要交錢,存的錢太少了還要交一筆小額賬戶管理費,一年下來發現每年交的錢竟比收到的利息還多。今天小融就給大家盤點一下怎樣從銀行“搶”回500塊錢!

第一招:討回屬于你的年費

借記卡想免年費可以嘗試下面兩種方法:

借記卡年費一般為10元每年,我們已經習以為常了,然而,2014年8月1日,國家發改委、銀監會聯合發布商業銀行服務收費新規《關于印發商業銀行服務政府指導價政府定價目錄的通知》中規定“對于客戶賬戶中(不含信用卡)沒有享受免收賬戶管理費(含小額賬戶管理費)和年費的,商業銀行應根據客戶申請,為客戶提供一個免收賬戶管理費(含小額賬戶管理費)和年費的賬戶(不含信用卡、貴賓賬戶)。”

這也意味著客戶在每個商業銀行擁有一個免費的賬戶。需要注意的是同樣免年費的社保賬戶雖然并不具備儲蓄功能,但依然算作一個免費賬戶;想要辦理減免年費業務需要客戶主動申請,大多數銀行都不會主動提醒的。

方法二:尋找小型城商行

一些小型的城商行都會推出免年費、免轉賬費等服務來吸儲,比如龍江銀行、哈爾濱銀行等。同時可以關注一下銀行的季節性促銷活動,比如開學季針對學生免年費和開卡費的活動等。

信用卡想免年費要達到一定的刷卡次數:

信用卡免年費的規定不一而同,比較復雜,多為50至150元每年,一般情況下使用信用卡刷卡交易N次以上即可免年費,當然并不是所有信用卡刷卡就會免年費。建議申請信用卡的小伙伴不要讓信用卡一直沉睡,至少每年要固定刷上幾次,哪怕是便利店買瓶礦泉水也行,不然每年還得交個100多元也是很心塞的。

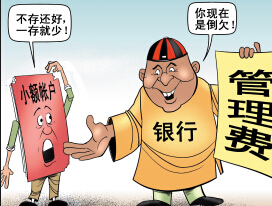

其二,要回你不想交的小額賬戶管理費

小額賬戶管理費是銀行針對那些日均余額低于一定數額的賬戶每月收取一定數額費用的賬戶管理費。一般各家銀行都有這個收費項目,具體的數額不同。小額賬戶管理費實行市場調節價,銀行有充分的自主定價權。一般來說當賬戶日均余額低于300-500元,會每季度收取1-6元的小額賬戶管理費。

而想要不交這筆錢有兩種方法:

方法一:向銀行申請免費賬戶

這一點我們在之前也有提到,即2014年8月1日的新規規定每個人戶在每個商業銀行可以擁有一個免費的賬戶。辦理借記卡年費和賬戶管理費的減免,需本人持身份證及指定銀行卡,主動到柜臺申請。在多數銀行,想減免這項費用,不僅原有賬戶需要申請,即使是新開第一個賬戶,開戶時若客戶不提出申請,銀行也要“默認”收費。

方法二:保證賬戶日均余額不低于標準線

所謂日均存款余額就是每日存款余額的平均數,即統計期內將每天的存款余額按天累加,除以統計期內天數,就等于日均存款余額。

計算公式為:賬戶日均余額=統計期內每天存款余額合計數/統計期內天數。

也就是說土豪在每張卡里存入“巨款”就可以了,而像小編這樣的窮人可以每個月把錢在各個賬戶里轉一圈,以300為例,只要保證每月有一天賬戶的存款數大于9000就可以了。

第三招:銷戶、掛失、補辦費用該怎么交

首先我們看一下銷戶:

其一,借記卡銷戶

借記卡銷戶是不收取費用的,但如果原卡丟失就必須交錢補辦新卡后再銷戶,而且一般情況下都必須到開戶行辦理。多數銀行規定當銀行卡賬戶余額為0時,兩年后會自動銷戶,但如果該張借記卡已辦理過網上銀行或是手機銀行,不注銷就很可能面臨無法在同一銀行再次申請開通的情況。

小編說一下自身的銷卡經歷吧,在銷戶前小編已經把所有賬戶的錢全部取為0元,首先小編銷戶的是一張在建設銀行的卡,銷戶手續比較簡單,拿身份證,填單,卡回收,最后還給了小編2角的利息錢;其次小編銷戶的是一張農業銀行卡,聽聞銷戶,工作人員表示銀行卡不用的話,2年會自己銷戶,不需要辦理,小編仍表示需要銷戶,之后同樣帶身份證,填單,卡收回,銷戶辦理完成;最后小編查詢了一下多年不用的卡,一張3年前停止使用的余額0元的中國郵政儲蓄銀行卡和一張6年前停止使用的余額0元的龍江銀行卡,均顯示密碼錯誤,無法交易可見已被銀行做了銷戶處理。

綜上所述,小編建議大家對于棄置不用的卡在有條件的情況下最好還是去銀行做一下銷戶處理,不然每年扣年費,管理費造成欠款會對個人征信造成不利的影響。而實在無法辦理的,也要把賬戶的錢全部取出,注銷網銀和手機銀行,等待銀行自動銷戶。

其二,信用卡銷戶

對于信用卡的銷戶。一般來說,直接撥打信用卡上面的銀行客服電話就可以了。銀行在接到客戶的銷卡請求后,會在一定的期限內來處理,這期間,銀行會核對信用卡是否存在債務,客戶的欠款是否已經結清等,如果客戶銷卡時沒有達一個完整的賬單周期,即便是以前的欠款都結清了,并不能保證下一個賬單期信用卡內是否還會有欠款,銀行需要一定的時間進行確認。因此,大部分銀行的一個銷卡周期要在一個半月左右。

需要注意的是,信用卡注銷后,信用卡磁條上的信息還存在,如果被不法分子搜集到個人信息,重新向銀行提交新信用卡的申請,就會產生被盜刷的危險。因此,對于注銷的信用卡要做剪卡處理。更重要的一點是,信用卡銷卡并不等于銷戶,銷卡是注銷不用的信用卡,但是客戶信息仍然存在。因此,為了保障個人信息安全,注銷信用卡之后,最好再向銀行客戶中心申請注銷賬戶。

最后我們再看一下掛失和補辦:

借記卡的掛失多為10元-20元不等,補辦費用也多為5元-15元。而信用卡掛失補辦的費用就多了,掛失+補辦+郵寄費甚至將近百元。那么信用卡丟失了卻又不想交這么多錢,怎么辦呢?在確定信用卡的支付方式為密碼+簽名的前提下,可以使用相關銀行客戶端的凍結功能,即將消費限額設置為0元,并及時申請補發新卡,這樣可以省去掛失費用,當然這種方式還是有一定風險的,丟三落四把卡放在家里就是找不到的小編倒是可以嘗試一下。

第四招,轉賬費能少交就少交

這一點就大家比較熟悉的了,什么跨行轉賬,異地轉賬,跨行異地轉賬,ATM跨行轉賬等。各大銀行都有五花八門的收費規定,轉100塊錢有時甚至要多交2塊錢。

如果想減少這筆費用的支出最簡單的方法當然是盡量到相應銀行去存取,不跨行。當然網銀和手機銀行的轉賬費用一般是低于ATM轉賬的收費的,甚至有些銀行在活動期還會減免手續費。還有一種方式就是借助第三方支付平臺。

我們以支付寶為例,小編想將1000元錢從哈爾濱的農行卡轉到北京的招行卡,只需先使用支付寶錢包的充值功能用農行卡充值1000元到支付寶賬戶,再使用提現功能提現1000元到招行卡賬戶就可以了。

當然這種方式轉賬是有延遲的,且每天只免費3筆且有最高限額,對于著急用錢或是轉賬額度較大的小伙伴是不適用的。

第五招,短信通知門檻提高怎么破

最后就是短信通知費了,如今刷卡買單已經成為主流,而每當賬戶一有變動,手機上便立馬跳出短信提醒,這讓人覺得安心。不過,近日,多家銀行發出關于銀行卡消費短信提醒調整公告,將免費短信提醒服務的起發金額提高到了500元。也就是說,以前刷卡消費200元就會收到的短信提醒,現在得達到500元才能收到。

如果客戶還想要享受每筆交易無論金額大小都能收到短信通知的服務,則需要每月繳納1-3元的服務費用。當然不想花錢還想收到短信的童鞋也可以安裝一個手機客戶端或是關注銀行的官方微信,同樣可以隨時掌握賬戶動態。