【香港商報网訊】上月29日,國家能源局再上調全年光伏電站建設規模530萬千瓦,這是本年度第二次上調光伏電站建設規模。市場認為,此次上調裝機目標符合中國光伏產業發展的趨勢,光伏企業更將直接受益。個股重點推薦主打太陽能材料生產的保利協鑫(3800),因其基本面漸趨轉好,投資者可多加留意。香港商報記者 王理琪

太陽能常被人形容為「從天而降的禮物」,清潔環保且取之不竭,光伏產業亦因此受盡國策「榮寵」。據國家能源局3月16日下發的通知,2015年全國新增光伏電站建設規模達1780萬千瓦,上月28日,能源局再增加530萬千瓦,這意味著今年光伏電站建設規模擴充至2310萬千瓦。

從完成情況來看,今年上半年全國新增光伏電站容量770萬千瓦,同比增133%,達到原定全年目標的43%;今次國家再加量,必將帶動一眾光伏企業發力,下半年盈利或可見豐收期。

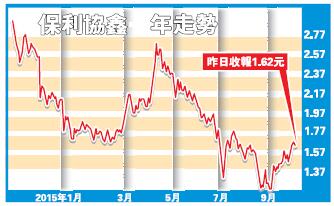

受國策帶動,一眾光伏企業股近期齊齊上揚。保利協鑫一度連漲數日,一個月內股價更升逾40%;聯合光伏(686)前日大漲5%,收報0.84元,升穿一月線;順風清潔能源(1165)周升10.15%,昨收報2.17元。漲勢不俗的光伏板塊昨日略有回調,但市場仍看好其廣闊前景,眾多光伏股中,首選保利協鑫。

售非核心業務助減債

內地光伏行業經歷了兩年多的洗牌后,行業結構已經發生了翻天覆地的變化,這輪洗牌改變了光伏企業曾經過分依賴歐美進口的狀況,在國策支持與市場容量迅速擴增的情況下,一眾光伏企業開始轉向開拓內需。可以說,經長達兩年的大浪淘沙后,剩下來的光伏企業盈利能力普遍不弱。

保利協鑫是一眾光伏股中表現較亮麗的一隻,從其主營業務、上半年業績、盈利增長能力及估值來看,此股值得納入投資組合。

銀盛財富管理首席策略師郭家耀認為,保利協鑫現行股價基礎上仍有向上空間,并指出,十分看好公司出售非光伏發電業務這一舉措,他表示,此次出售非核心業務,可減低公司債務壓力,并可令其業務範圍更清晰,亦有助減輕市場憂慮,對股價影響正面。

上游企業盈利能力強

日前,保利協鑫出售包括內地17座熱電聯產電廠、2座垃圾焚燒發電廠及1座風電場在內的非光伏發電業務,預期交易可為公司帶來2.25億元稅后收益,除卻減輕債務壓力,公司擬將所得凈額約35%向股東作特別分派,這對投資者信心的增強可起到莫大的作用。

保利協鑫是一家以多晶硅片為主營業務的公司,多晶硅片位於光伏產業鏈上游,工藝技術較高,盈利能力較強。今年4月份,保利協鑫再成功研發新一代高效多晶硅片產品——「鑫多晶S4」。這項技術使硅片轉換效率進一步提高了0.22%,并徹底解決了多晶電池片的光衰問題,為后續高效工藝技術提供可能。

再看保利協鑫中期業績,截至今年6月其收益錄得179.39億元,同比增4.2%,毛利38.94億元,增5.9%,惟純利微降8.3%至8.26億元,但整體看,基本面較為健康穩定。如若再考慮到公司近期出售非核心業務減輕債務壓力,以及國策上調光伏建設規模等,保利協鑫下半年業績增長可期。郭家耀亦表示,看好保利協鑫第三季度業績。估值方面,郭家耀表示,對保利協鑫新的估值預測為市盈率11倍,此估值較為適中,不冒進亦不保守,惟投資者近期對整個行業有回暖期望,此股估值有進一步上望空間。

麥格理發表報告指,公司正在改變發展策略,出售非光伏發電業務將為公司2016年至2017年帶來7%及8%的盈利提升,評級維持「跑贏大市」,惟謹慎起見,下調目標價,由2.8元降至2.2元。另外,對於聯合光伏及順風清潔能源兩隻股份,雖然行業回暖,股價分別有所上升,但郭家耀指出,此兩家公司規模較小,基本面波幅較大,投資風險大,不建議普通投資者買入。