【香港商報網訊】MSCI將在下周三公布內地A股能否成功納入指數內。由於這是A股第三次闖摩,市場傳聞,為推動MSCI納入A股,中央或祭出殺手锏「深港通」。事實上,近日券商股股價已經顯著做好,在MSCI和「深港通」雙利好下,市場預期券商股的股價仍有上升空間,中國銀河(6881)、華泰證券(6886)和中信證券(6030)尤可看高一線。

香港商報記者 譚之穎

深港通如箭在弦 皆為入MSCI

內地A股雖經歷兩次闖摩失敗,但仍堅持爭取在MSCI入閘,源於它一旦成功獲納入MSCI,全球基金配置將會增加在內地的投資金額,屆時將吸引大量國際資金投資A股,令A股水漲船高,並有助A股發展為成熟和國際化市場。

有見及此,內地政府不會放過任何增加入摩勝算的機會。上月底中央先由滬深交易所改頭換面,推出停復牌新規,令MSCI對A股加深好感,繼而可能開通期待已久的深港通,千呼萬喚快出來均為入摩一刻。不論入摩勝利還是失敗告終,兩地股市或會散發牛市香氣,令投資者心動不已。

究竟深港通開通和MSCI納入A股,與券商有何千絲萬縷關係?先講深港通,回顧前年滬港通剛開通,受惠南北兩地資金互流的增加,券商作為中介不單收入增加,其股價亦有運行,表現勇往直前。深港通若能開通,即使有人或預期股價未必恢復當年勇,但兩地資金畢竟多了一個渠道互相交流,屆時券商勢能從中獲利。至於MSCI納入A股,在互通的前提下,港股自然亦會受惠。

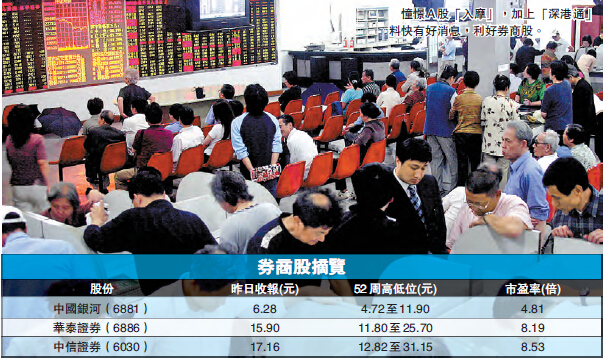

深港通增中國銀河關注度

中資券商相信會是得益者一群,中國銀河(6881)業績不菲,而且獲大行青睞,就算知名度未如其他大型中資券商,惟實力亦不容忽視。該行去年全年賺98.4億(人民幣,下同),按年大升1.6倍。期內,公司總收入37.6億元,按年飆升1.6倍。其實,去年內地股市波動,內地股民入市態度漸變謹慎,令券商經紀業務收入減少,所以中國銀河能夠在逆市中生存,並錄得增長,前景理應不俗。

中信證券實力相當

將公司評為「持有」的大和總研最新報告指,中國銀河對A股大市成交量十分敏感,隨著「深港通」開通,料會增加大市交投,加上估值低,相信能引起投資者對其的關注。報告又指,去年證券經紀業務貢獻了公司營運收入的78%及經營溢利的80%,因此,集團盈利對成交量的多寡非常敏感。該行將公司由「遜於大市」升至「持有」,目標價定在7.5元。

另一個值得關注的是業績同樣不錯的中信證券(6030)。作為中資大型券商,股價相信亦會受惠深港通和MSCI概念。該公司去年賺198億元,按年增近75%。期內總收入達729億元,按年增加約85%。營業利潤266億元,增超過80%。

作為內地大行,中信證券實力雄厚,加上基礎紮實,在其他對手的收入因去年股市波動下跌時依然企穩,純利錄得較大按年升幅,中信證券看高一線。

目前最新公布中信證券的5月利潤跌35%至7.7億元,而且營業收入按年跌31.8%至16.3億元。或添投資者憂慮,但考慮到內地股市交投明顯回升,有利券商盈利反彈,加上深港通一旦開通,中國銀河仍然值得一博。

入摩得益者:HTSC

除了推薦中信證券,HTSC(6886)也是大行心水之選,相信同樣可受惠於深港通概念,股價有望彈升。

雖然大和在最新報告減低對HTSC的盈利預測,今年跌54.7%,2017年降13.4%,以反映A股表現以及成交量情況。但該行仍然維持對券商的「買入」評級,因看中開通「深港通」在即,公司因其證券業務收入貢獻以及零售客戶基礎,亦會成為受惠者。而且筆者認為,若MSCI成功納入A股,A股的股價將有望提升,相信同時會帶動公司的股價上揚。

(A股入摩系列二)

MSCI結果出爐前 深港通開通機會高

摩根史丹利全球指數(MSCI)全球指數,是全球相當具有影響力的指數,其指數編製範圍涵蓋全球,包括產業、國家與地區等,作為資金配置與避險策略的參考指標,亦是國際基金經理的投資方向的風向標。所以一旦A股成功加入MSCI,就能進一步推動A股國際化及市場化。

不過,近日有本港媒體指,MSCI宣布結果當天不設記者會,並以全球電話會議形式進行,令市場擔心A股本次入摩機率變微,因據聞MSCI去年在宣布是否納入A股前,同樣突然取消在本港舉辦的記者會,令市場對A股入MSCI的預期急轉向下。

筆者認為,正因市場認為以電話會議方式取代記者會宣布結果,能釋放對A股被納入機會下降的憂慮,故更容易觸動中央神經,抓緊時機開通深港通,希望可以令MSCI懸崖勒馬,重新考慮把A股納入MSCI。一日結果未公布,一日都沒有分勝負,但反而促進深港通開通的機會,讓A股立於不敗之地,港股當然得以受惠。 譚之穎