眾多大陸普通家庭在十數年前存款現金購入的住宅,現在其市值增長了多少?數以千萬計的家庭當年用1.5萬至3萬美元現金購置的房產如今已上漲至8萬至25萬美元。如此這般,中國社會中有多少隱藏的財富,這些財富又會如何在未來助力中國經濟?筆者和諸位來算一算、講一講吧。

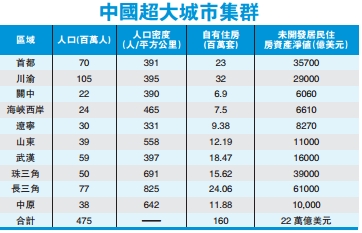

中國超大城市集群

2010年聯合國人居報告中提到了世界範圍內「超大城市集群」(mega-regions)的增長趨勢:「已經很大的城市不斷擴張并與其他鄰近城市接壤,從而形成新的更巨大的經濟緊密聯繫的城市集群。」不難發現中國相對低價又極為快速擴張的高鐵網絡成為中國「超大城市集群」發展的重要基礎設施和推力。這是其他國家,包括歐美發達國家也不能比的。2012年林肯土地政策研究院的一項研究報告將中國的「超大城市集群」劃分為由92座城市組成的十大區域:1.首都經濟區(北京及天津為中心)、2.川渝(重慶及成都為中心)、3.關中(西安為中心)、4.海峽西岸(福州及廈門為中心)、5.遼寧(瀋陽及大連為中心)、6.珠三角、7.山東、8.武漢、9.長三角、10.中原(鄭州及洛陽為中心)區域。筆者根據現有資料(包括清華大學2013年報告),估算出在上述十大城市集群中居民住房資產净值(保守估計:戶均規模2.4人,房屋自有率75%,資產净值保守定在70%,無貸款率15%,戶均面積90平方米,平均每套住房14萬美元)并逐一列於下表。

中國仍是相對年輕的經濟體。與美國不同,中國的初級居民房屋貸款市場十多年前才出現。中國的銀行業已經成功地開始通過誘人的獎勵項目吸引民眾使用信用卡消費。雖然中國簽發信用卡的數量和信用額度總量增長快速,但其總額仍遠遠低於美國現在的水平,因此還很有潜力可言。過去五年美國家經濟經歷了去居民家庭債務槓桿化的過程,而中國去槓桿化目前僅限於大型國有企業及地方政府層面。同時雖然一小部分的中國家庭已經開始習慣使用信用卡進行日常消費,其中的九成信用卡使用者每月都能夠全額還清帳單。雖然現在借錢過好日子的人群開始增長,從習慣上講欠債過日在中國社會還并不是一件光彩的事,也沒人會傻到一直背着18%的信用卡借債利率過日子。節儉和儲蓄的觀念這個階段在中國大陸仍然十分根深蒂固。

居民住房資產净值或成焦點

受中國國內目前疲軟的制造業與過剩的基礎設施,以及低端工業產能過剩的壓力,中國政府已經開始啟動以國內消費為主要動力的新策略去刺激經濟的進一步發展。而尚未開發的居民住房資產净值很可能是接下來政府鼓勵的熱點金融投資領域。中國現在的情形同20多年前美國的情形十分相似。這可能是強大經濟體在進一步工業化過程中國家政府常用的一個給經濟增長加助力的常用方法。可想而知不出五年,中國的各大銀行就會開始大規模鼓勵和提供以房產净值為基礎的家庭資產信用產品。據保守估計,若屆時盤活15%的住房資產,這將是3萬億美元可投入到國內經濟的資本。如果住宅資產次貸率達到30%,將會是6萬億美元。無疑屆時這會是巨大而強有力的對經濟的刺激。讓我們拭目以待吧。

作者:Mario Cavolo and Vincent Yang譯者:陳瑋琳

本專欄作者Mario Cavolo,是斯考特公關(Scott PR)亞洲區副總裁。他是一位意大利裔美國人,2000年至今定居上海。

專欄名「廬山觀林」源自詩文「不識廬山真面目,只緣身在此山中」,指Mario作為一名外國觀察者,見微知著、觀木知林,能夠幫助中國更好地認識自己。