(原標題:三個問題和五個信號——政治局會議解讀(海通宏觀薑超、顧瀟嘯、於博))

三個問題和五個信號——政治局會議解讀(海通宏觀薑超、顧瀟嘯、於博)

摘要:

中共中央政治局12月9日召開會議,分析研究2017年經濟工作。本次政治局會議與以往有何不同?釋放了什麼信號?本報告將做詳細研究。

12月初政治局會議:前瞻17年經濟工作。十八屆中央政治局共召開48次會議,兩類會議與經濟工作相關。一是4月底、7月底、10月底會議,旨在研究當前經濟形勢和經濟工作,近幾年來此類會議召開頻率逐漸上升。二是12月初會議,旨在分析研究下一年度經濟工作,被看作是其前瞻指引。

三大問題仍待解決:

一是產能過剩仍待化解:產能過剩導致13-15年產能利用率持續下滑,16年上半年雖略有反彈但依然偏低。16年鋼鐵、煤炭行業領銜去產能,前7月進度偏慢,8、9月發力,但供給急劇收縮導致價格飆漲、粗鋼產量反而創出曆史新高。未來去產能任務依然艱巨。

二是金融風險仍需防范:過去幾年的貨幣超發和今年上半年的財政貨幣刺激,雖然成功穩住增長,但代價是居民和政府部門債務杠杆的大幅上升。而房價和以煤、鋼為代表的工業品價格均大幅飆升,通脹顯著反彈。而10月底政治局會議也把“抑制資產泡沫、防范金融風險”作為未來首要目標。

三是區域困難仍待紓解:投資驅動的增長模式漸入尾聲,依托資源和傳統工業的東北、華北各省經濟增長動能普遍不足。11月國務院已發布新一輪東北振興戰略,深化東北地區國有企業改革專項工作方案或將在16年底前出台。

五大信號值得重視:

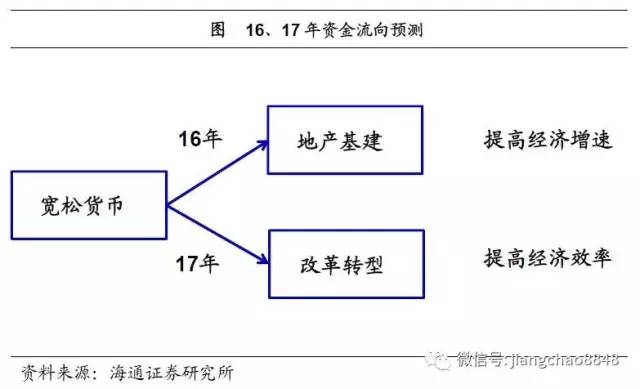

淡化經濟增長:今年未再提“保持經濟運行在合理區間”,意味著17年經濟增長目標將進一步下調或淡化。一方面前三個季度穩增長政策效果顯現,穩增長已非當務之急,另一方面穩增長的副作用也開始顯現,主要表現為金融風險。因而17年經濟質量優先或取代數量優先,改革轉型或成為政策主線。

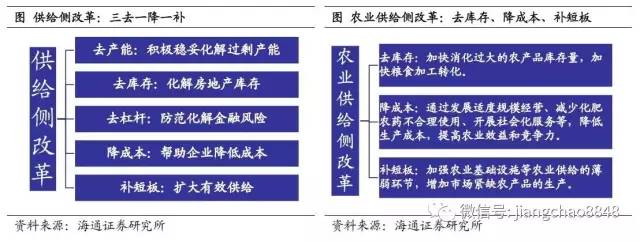

深化供給改革:定調17年“推進供給側結構性改革的深化之年”,強調“堅持以推進供給側結構性改革為主線”,意味著17年供給側改革將推向縱深。一方面“三去一降一補”五大任務將步入深水區;另一方面重點提及推進農業供給側改革,主要包括去庫存、降成本、補短板三個方面。

保持社會穩定:闡述“穩中求進”中,“穩”的落腳點是保持社會穩定,具體兩層含義。一是加大力度保障民生,包括加大就業、教育、醫療、社保、環保、食品安全等領域的公共投入。二是穩定各類資產價格,意味著17年貨幣政策應保持中性而不致收緊。

振興實體經濟:今年會議強調要“振興實體經濟”,這在去年並未提及。“振興實體經濟”對應資金“脫虛入實”,下半年以來金融監管加強,未來金融去杠杆政策料將繼續。而從10月底會議表述看,“振興實體經濟”落腳點或為落實減稅降費、保證公共支出,這意味著17年財政政策目標或更為積極。

地產健康發展長效機制:今年會議對地產定調“加快研究建立符合國情、適應市場規律的房地產平穩健康發展長效機制”,與去年截然不同。這意味著居民加杠杆買房從而降低地產庫存的模式料難持續。新一輪樓市限購限貸政策在“十一”期間密集出台。從10月下旬開始,主要城市地產銷量增速已經全部轉負,11月則繼續下降。17年對地產投機需求或繼續嚴控,這意味著17年地產銷售、投資增速可能會再次轉負,從而拖累總需求再度下滑。

正文:

12月9日,中共中央政治局召開會議,分析研究2017年經濟工作,審議《關於加強國家安全工作的意見》。本次政治局會議與以往有何不同?釋放了什麼信號?本報告將做詳細研究。

1. 12月初政治局會議:前瞻17年經濟工作

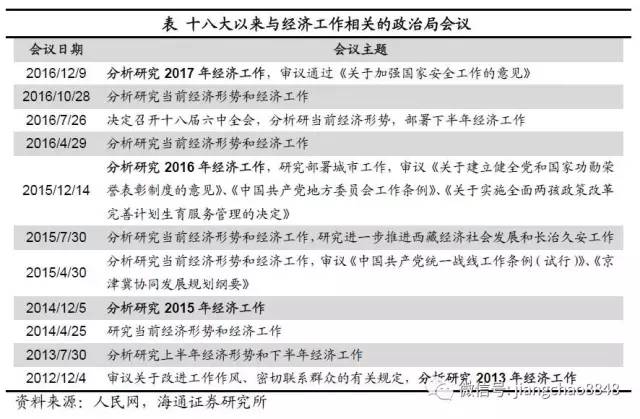

截至目前,十八屆中央政治局共召開48次會議,涉及內容較為廣泛,從審議各類文件,到確定中央委員會全體會議的召開,再到研究部署黨風廉政建設和反腐敗工作,不一而足。其中兩類會議與經濟工作相關,需引起重視:

一是4月底、7月底、10月底召開的會議,主旨通常為“研究當前經濟形勢和經濟工作”。近幾年來,此類會議召開頻率逐漸上升,13年7月底、14年4月底各召開一次,15年則是兩次,而16年召開了三次。此類會議通常傳達兩個信息:當前經濟形勢如何?未來一段時間內(通常是一個季度)經濟工作將如何開展?

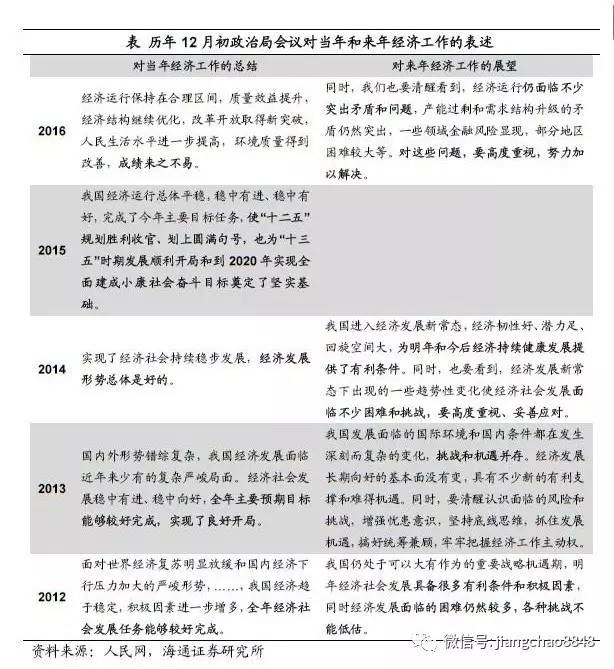

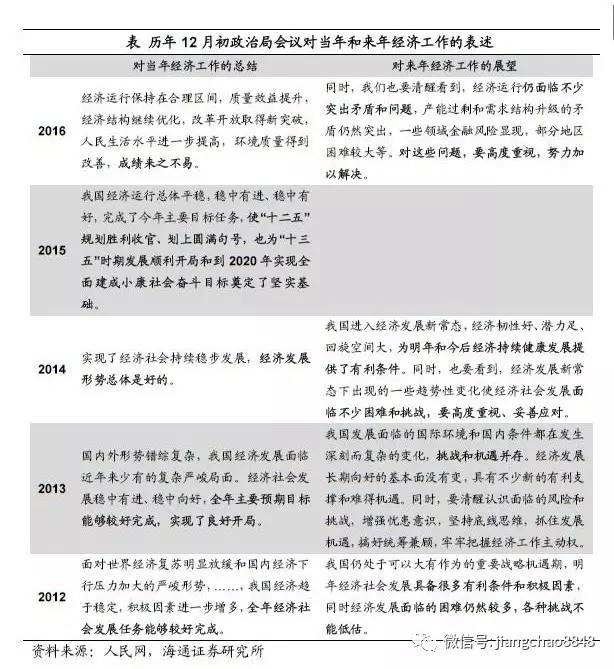

二是12月初召開的會議,通常也是年內倒數第二次會議,其主旨則是“分析研究下一年度經濟工作”。此類會議時間略早於中央經濟工作會議,通常也被看作是後者的前瞻指引。譬如,去年12月15日召開的政治局會議強調“要抓住關鍵點、打好殲滅戰”,並提到了“積極推進企業有升劣汰、幫助企業降低成本、化解房地產庫存、擴大有效供給、防范化解金融風險”,這和去年底中央經濟工作會議上提出的“三去一降一補”一脈相承。

2. 三大問題仍待解決

2.1 成績來之不易,困難仍待解決

本次政治局會議首先從經濟增速、質量效益、經濟結構、改革開放、人民生活、環境質量等六個方面肯定了16年以來的經濟工作,並首次強調“成績來之不易”。

而後話鋒一轉,指出17年“經濟運行仍面臨不少突出矛盾和問題”,並稱“對這些問題,要高度重視,努力加以解決”。這與12-14年的“挑戰與機遇並存”表態截然不同。這三個矛盾和問題分別是:產能過剩和需求結構升級的矛盾仍然突出,一些領域金融風險顯現,部分地區困難較大。簡言之,產能過剩、金融風險、區域經濟,仍將是17年經濟工作需要解決的三大問題。

2.2 問題之一:產能過剩仍待化解

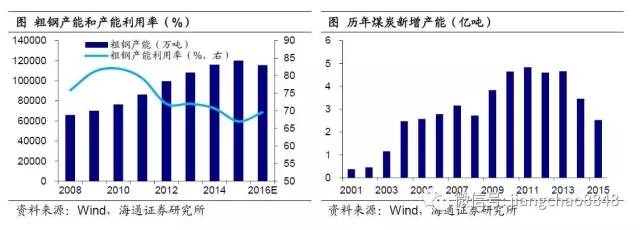

產能過剩導致13年以來產能利用率持續下滑。5000戶工業企業設備能力利用水平從13年底41.2%的相對高位,持續滑落至15年底的35.2%、創08年以來新低,今年以來雖略有反彈,但仍然偏低。而13年底工信部《工業信息業運行報告》指出,“當前我國產能過剩已呈現出行業面廣、過剩程度高、持續時間長等特點,產能過剩從鋼鐵、有色、建材、化工、造船等傳統行業向風電、光伏、碳纖維等新興產業擴展”。

16年鋼鐵、煤炭領銜去產能,任重道遠。鋼鐵、煤炭行業是16年去產能的主要落腳點,分別對應4500萬噸和2.8億噸的去產能目標。但上半年去產能進度遠不及預期,前7個月鋼鐵、煤炭僅完成全年目標任務量的47%和38%。8、9月加大推進力度,兩個行業退出產能均已完成全年目標的80%以上。供給急劇收縮的結果是價格飆漲,鋼鐵產量反而創出曆史新高,而工業品產量增速在8月幾乎全部轉正,在9、10月繼續回升,這與15年12月的增速普降為負形成鮮明反差。而考慮到鋼鐵行業需在5年內壓減1-1.5億噸產能,煤炭行業需在3-5年內退出產能5億噸、減量重組5億噸,意味著去產能任務依然艱巨。

2.3 問題之二:金融風險仍需防范

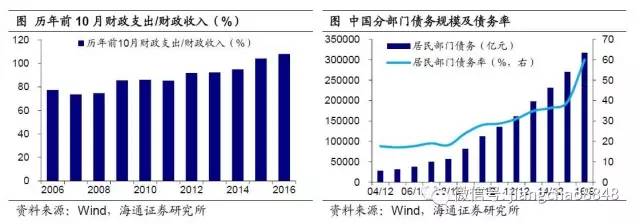

貨幣超發政策刺激,買了增長加了債務。過去幾年貨幣超發,疊加今年上半年的財政貨幣刺激,雖然成功穩住了增長,但代價是居民和政府部門債務杠杆的大幅上升。今年上半年財政支出就已超過財政收入,而前10月財政支出/收入更是創新高至108%。而居民部門債務的擴張速度更為驚人,債務率從去年底的40%飆升至9月底的60%。

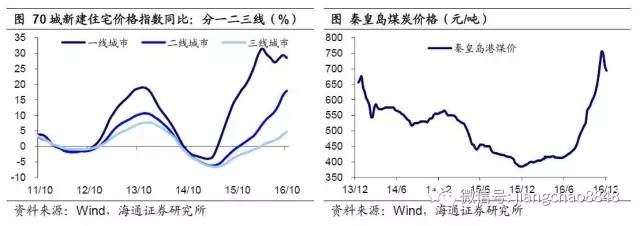

房價飆漲通脹反彈,抑制泡沫防范風險。而與之對應的是各種價格的飛漲,不僅房價大幅飆升,以鋼、煤為代表的工業品價格漲勢驚人,通脹整體也顯著反彈。而10月底政治局會議也把“抑制資產泡沫、防范金融風險”作為未來首要目標。

2.4 問題之三:區域困難仍待紓解

今年前三季度區域經濟增長分化嚴重,重慶和西藏以10.7%的增速領跑,華東地區普遍高增,而東北三省和華北的山西、河北排名靠後,遼寧增速僅為-2.2%,首次出現省級GDP負增長,並在各省中殿後。過去以投資驅動的增長模式已漸入尾聲,依托資源和傳統工業的東北、華北諸省,經濟增長動能普遍不足。東北經濟疲弱不堪,倍受高層重視,11月16日國務院發布新一輪東北振興戰略,並將在16年底前出台深化東北地區國有企業改革專項工作方案。

3. 五大信號值得重視

3.1 淡化經濟增長目標,質量優先改革破局

不同於14、15年12月初的政治局會議,本次會議把“把握經濟發展新常態,落實新發展理念,以提高發展質量和效益為中心”放在首位,而不再提“保持經濟運行在合理區間”。這意味著17年經濟增長目標將進一步下調或淡化,質量優先或取代數量優先,而改革轉型或成為17年政策主線。

一方面,今年前三個季度穩增長政策的效果逐漸顯現,穩增長已非當務之急。4月底會議稱“經濟下行壓力仍然較大”,7月底會議在肯定上半年經濟運行總體平穩的同時,仍然稱“經濟下行壓力仍然較大”,而10月底會議則是肯定“經濟運行總體平穩”,並未再提下行壓力。而這也意味著17年政府無意采取刺激政策來保持經濟增長。

另一方面,穩增長的副作用也開始顯現,主要表現為金融風險。7月底會議的表述為“要有效防范和化解金融風險隱患”,而10月底則是“注重抑制資產泡沫和防范經濟金融風險”。當前資產泡沫和金融風險已從隱患成為現實風險。以地產驅動工業經濟的老路隱患重重,而改革轉型之路才代表未來。

3.2 深化供給結構改革,推進農業供給側改革

不同於去年12月初政治局會議的表述“著力加強結構性改革”,本次會議指出,17年是“推進供給側結構性改革的深化之年”,並強調“堅持以推進供給側結構性改革為主線”。這意味著17年將加大力度,將供給側改革推向縱深。

一方面,會議提出要深入推進“三去一降一補”,推動五大任務有實質性進展。這意味著由鋼鐵、煤炭領銜的工業去產能將繼續推進,但16年在取得階段性成果的同時,也引發了相關工業品價格的過快上漲,而17年將進入攻堅戰。三四線城市地產去庫存仍將繼續,但16年居民大幅加杠杆之路已行不通。

另一方面,本次會議強調“要積極推進農業供給側結構性改革”,值得引起重視。事實上,早在15年底中央農村工作會議就曾對“農業供給側改革”的含義做了具體闡述,包括去庫存、降成本、補短板等三個方面,旨在提高農業供給體系質量和效率。具體看,去庫存的主要落腳點或是大豆、玉米;降成本的落腳點主要是降低生產成本;而最值得期待的則是“補短板”,或不僅僅局限於加強農業基礎設施,更在於增加市場緊缺農產品的生產。預計17年1月發布的中央一號工作文件或涉及農業供給側改革具體執行方案。

3.3 保持社會大局穩定,保障民生穩定價格

雖然過去4年同期會議均強調“堅持穩中求進工作總基調”,但從未闡述其具體含義。本次會議指出,“要在保持社會穩定的前提下,推進關鍵領域工作取得突破”,並稱“要繼續做好各項民生工作,保持社會大局穩定”。這意味著“穩”的著力點不在於經濟增速,而在於社會大局,即保障民生。具體看,有兩層含義:

一是加大力度保障民生,包括加大就業、教育、醫療、社保、環保、食品安全等領域的公共投入,這與“十三五”全面建成小康社會的目標相一致。

二是穩定各類資產價格。資產價格大幅波動將對居民財富產生沖擊,不利於社會穩定。這意味著17年貨幣政策應保持中性而不致收緊。

3.4 大力振興實體經濟,防范風險財政積極

本次會議強調要“大力振興實體經濟,培育壯大新動能”。雖然去年同期會議也曾提出“加快培育新的發展動能”,但並未強調“振興實體經濟”。

“振興實體經濟”對應資金“脫虛入實”。7月底政治局會議以來,監管部門先後對理財產品、票據、萬能險、互聯網金融、債券等金融產品進行了規范和引導,未來金融去杠杆政策料將繼續。

積極財政是振興實體經濟的必由之路。而正如4月底會議所指出的,“一些實體企業生產經營仍然困難”。而7月底會議則直接給出了路徑:“要落實各項減稅降費措施,保證公共支出能力和力度,發揮財政資金效應,引導社會資金更多投向實體經濟和基礎設施建設薄弱領域。”這意味著17年財政政策或更為積極,財政赤字率目標或進一步上調;而振興東北仍是區域經濟工作的重心之一。

3.5 建立地產長效機制

與去年同期會議表述差別最大的領域是房地產:

房貸加杠杆不可持續。去年的表述是“化解房地產庫存,推進住房制度改革,穩定房地產市場”,而今年則是“加快研究建立符合國情、適應市場規律的房地產平穩健康發展長效機制”。這意味著“依靠居民大幅加杠杆買房從而化解地產高庫存”既不符合國情,也不適應市場規律,且不利於房地產平穩健康發展。

16年月均房貸接近4000億,每個月1萬億的信貸一半左右是房貸。從居民買房的貸款杠杆率來看,13年的貸款占比僅為1/3,而16年的貸款占比已經超過50%,意味著首付比例不到一半,已經不低於美國金融危機之前07年時平均50%的首付比例。而從房貸占GDP的比重看,本即使在房產泡沫最嚴重的89年,居民新增房貸占當年GDP的比重也未超過3.0%,美國金融危機前新增房貸/GDP在05年達到8.0%後見頂回落,而中國今年上半年新增房貸與公積金貸款占GDP比重已達8.6%,不僅較去年暴漲,也與美國曆史高點相當接近。種種跡象表明,中國居民購房或已將杠杆用到極限。

17年地產或繼續嚴控投機,地產銷售下滑拖累需求。而新一輪樓市限購限貸政策也在“十一”期間密集出台。從10月下旬開始,主要城市地產銷量增速已經全部轉負,11月則繼續下降。而“加快研究建立符合國情、適應市場規律的房地產平穩健康發展長效機制”則意味著17年對地產投機需求或繼續嚴控,這意味著地產銷售有繼續下行風險,17年地產銷售、投資增速可能會再次轉負,從而拖累總需求再度下滑。