10年前,可口可乐曾以近180亿港元对汇源果汁发起收购,第二年因未通过反垄断调查而最终未能如愿;如今,汇源果汁最新市值仅53.97亿港元,且已连续6年亏损。

近期,汇源果汁陷入舆论漩涡。先是自爆关联交易,违反港交所上市规则;后开始停牌并延期披露2017年年报,至今已停牌4个多月,年报仍未披露;近日又公告可能会退市。

这些利空已反映在公司股价上,目前公司最新收盘价仅2.02港元,已较2007年上市时的发行价6港元跌去2/3。

而且目前其股价已远低于净资产,市净率仅0.45倍,相当于在净资产基础上打4.5折。

关联交易违反港交所规则

汇源果汁的这一系列状况,还得从去年8月的一次贷款说起。

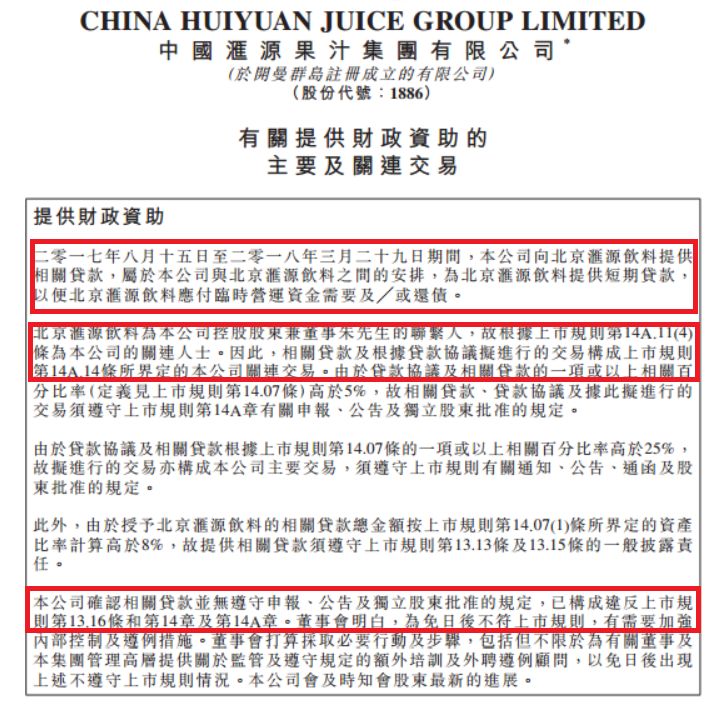

3月29日,汇源果汁公告称,2017年8月15日至2018年3月29日期间,公司向北京汇源饮料提供短期贷款,以便北京汇源饮料应付临时营运资金需要及/或还债。贷款金额高达42.82亿元,年利率10%。

北京汇源饮料是汇源果汁的关联公司,然而汇源果汁的此项贷款并没有申报、公告及得到独立股东批准,违反了港交所上市规则中的相关规定。

此后4月3日,汇源果汁发布停牌公告,原定于3月29日发布的2017年年报也延期披露。之后,汇源果汁多次将延后年报披露时间,至今仍未发布,公司股票也一直处于停牌状态。

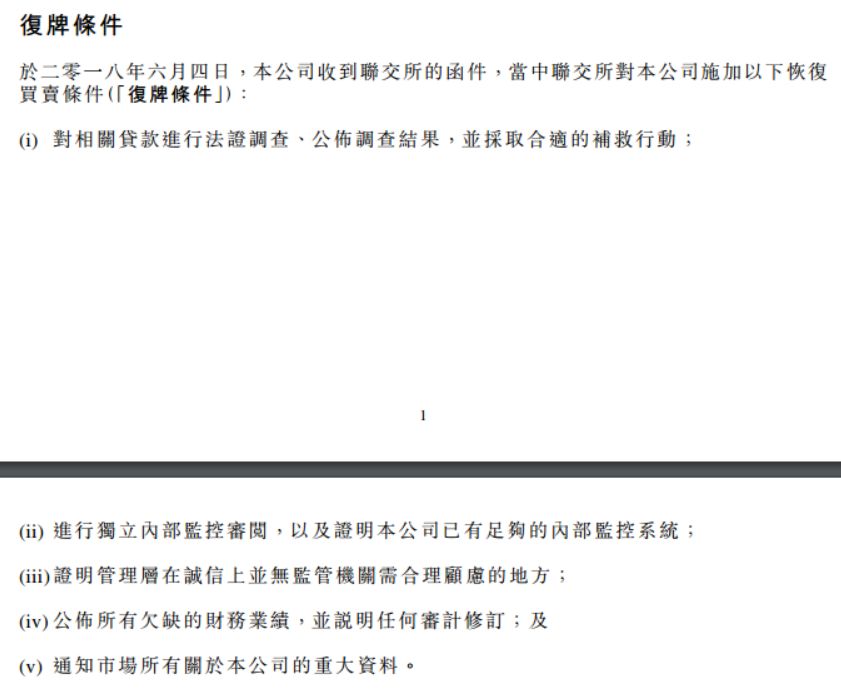

6月4日,港交所就违规事项向汇源果汁发函并列出复牌条件,包括贷款调查、公布结果并采取补救行动,进行独立内控审阅,证明管理层诚信,公布欠缺财务业绩并说明审计修订等。

7月20日,汇源果汁公告称,若不能在2020年1月底完成复牌条件,港交所将展开取消公司上市地位的程序。也就是说,汇源果汁有可能因此被迫退市。

市值蒸发约120亿港元

自2011年以来,汇源果汁扣非归母净利润已经连续6年为负。与此同时公司负债总额却逐年增加,截至2017年6月底已达115.18亿元。

与目前惨淡状况相比,十年前汇源果汁有一次绝佳的机会。2008年9月,可口可乐提出以12.2港元/股、总价约179.2亿港元收购汇源果汁所有股份。该收购价格较前一个交易日溢价195%。

当时市场普遍认为,汇源果汁的好日子要来了,凭借可口可乐全球的销售渠道和庞大市场,将大大提高汇源果汁的销量和知名度。

对此重大利好,汇源果汁的股价应声暴涨,从此前的4.14港元/股,2008年9月3日涨至10.94港元/股,涨幅164.43%。

然而最终这笔交易在6个月后以失败告终。2009年3月18日,汇源果汁宣布由于没有通过反垄断审批,可口可乐收购汇源果汁的计划未完成。

而此前飞涨的股价也跌得相当惨。2009年3月18日和19日,汇源果汁股价由10.3港元跌至4.8港元,甚于腰斩。

2007年汇源果汁股价的市值曾超过170亿港币,2008年收购消息发布后的最高市值163亿港币左右。

而现在,公司最新收盘价仅2.2港元,10年跌幅80%左右,市值仅53.97亿港元,比2007年和2008年高点分别少了120亿港币和110亿港币。目前股价已低于其净资产,市净率0.45倍。

新任集团行政总裁能否力挽狂澜?

汇源果汁的违规关联贷款,就像一张“多米诺骨牌”,引出了一系列问题。目前除了其自身问题,汇源果汁的外部环境也不友好。

6月12日,穆迪将汇源果汁的信用评级下调三档至Caa1,主要是担心港交所提出的复牌将延长其股票停牌时间并导致资金链吃紧。

不久后,惠誉评级也将汇源果汁的长期外币发行人违约评级从B下调至CCC+。同时将汇源果汁的高级无抵押评级,及其2亿美元、票息率6.5%、2020年到期的高级美元票据的评级从B下调至CCC+,回收率评级为RR4。这些评级仍列于负面观察名单。

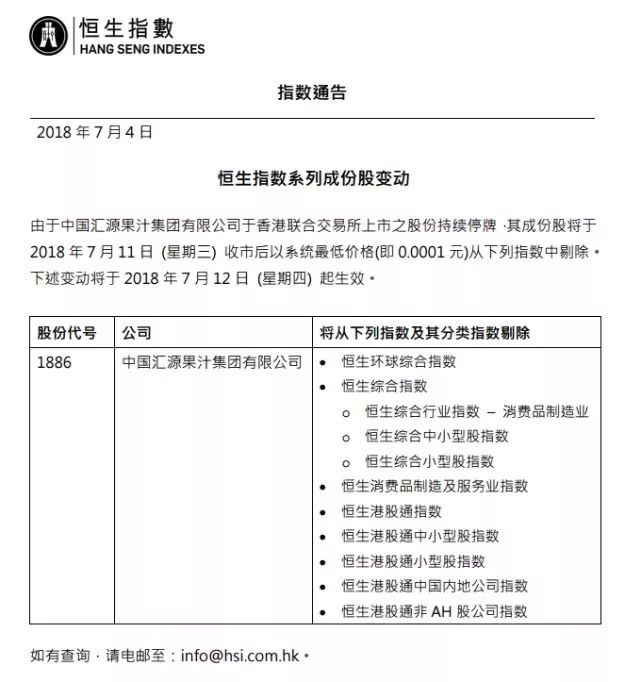

同时恒生指数通告,由于汇源果汁持续停牌,其成分股自7月11日收市后,以系统最低价格(0.0001元)从港股多个指数及分类指数中剔除。

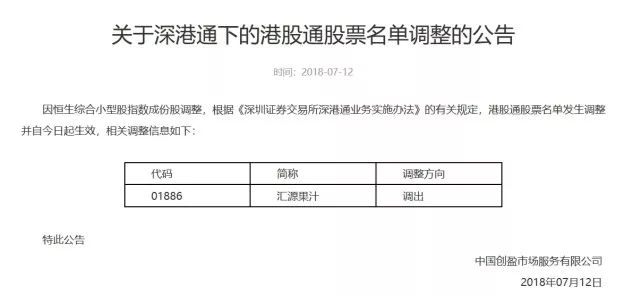

之后,深交所也发布公告,将汇源果汁调出港股通股票名单,自7月12日起生效。

而7月16日,汇源果汁刚刚委任了吴晓鹏作为其集团的行政总裁,将负责集团整体管理及日常运营工作。

公告称,吴晓鹏在內部控制、财务金融、企业管理等方面积累了丰富经验。据合约,其服务年期自2018年6月起计为期三年,有权收取基本年薪144万元,须由公司薪酬委员会每年检讨。

据披露,2016年11月至2018年3月,吴晓鹏任苏州金螳螂企业集团有限公司联席总裁;2005年7月至2016年11月,任中国五矿集团多个职位,包括董事、副总经理、财务总监等。

不知道这位吴先生的加盟,能否力挽狂澜,帮助汇源果汁走出目前的窘境,并带领这家中国曾经的“果汁巨头”重回巅峰。(记者凌云)