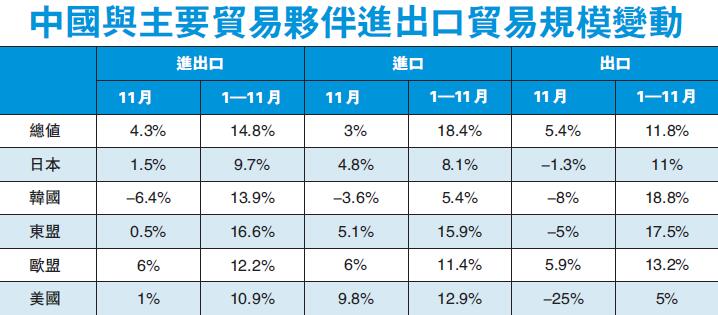

【香港商報网訊】中國海關總署昨日公布中國11月的外貿數據,其中,按美元計,中國11月進口按年增長3%,出口按年增長5.4%,雙雙不及市場預期,且較上月增速大幅放緩。11月貿易順差擴大16.4%,其中對美順差按年增27.5%。今年以來,貿易順差整體收窄18.1%。分國別看,11月當月,中國對美出口大幅下跌25%,對韓國外貿有明顯萎縮,對歐盟出口按年升5.9%,為主要貿易夥伴中唯一出口擴大的地區。

對美貿易順差增27.5%

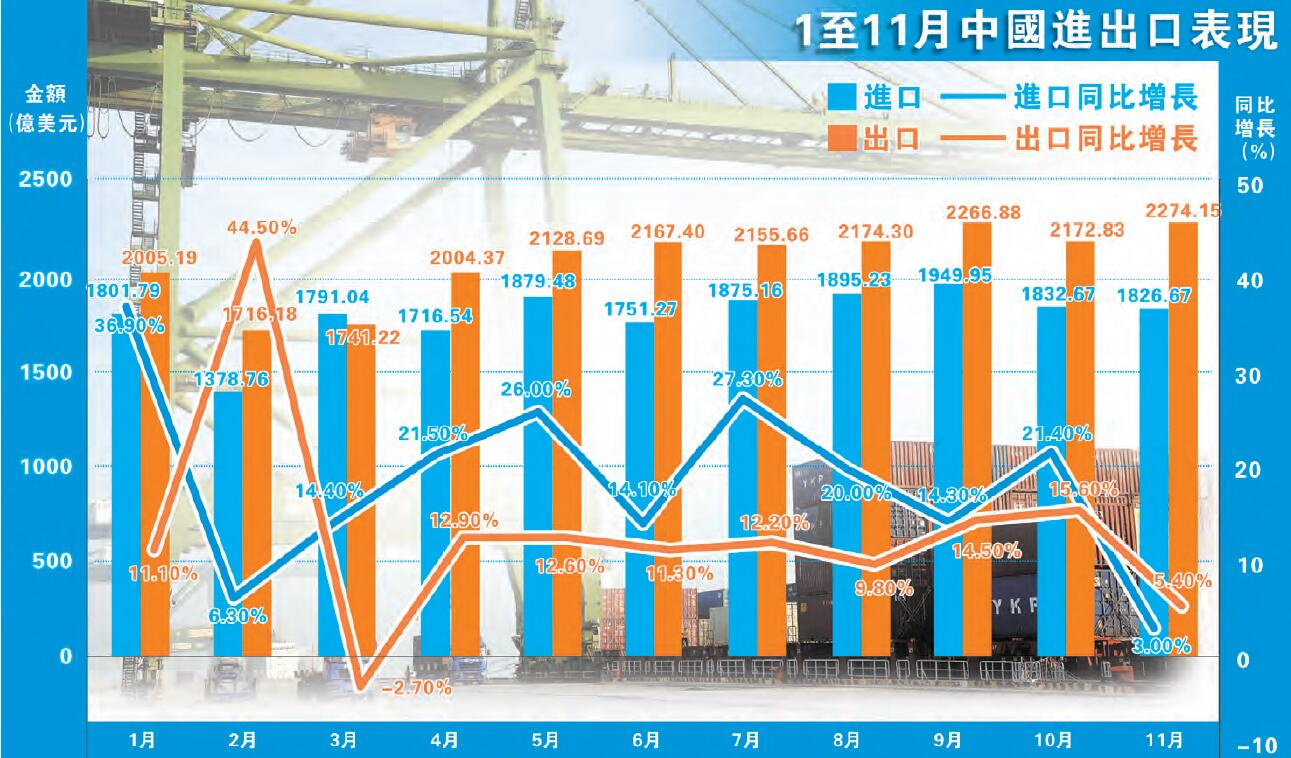

數據顯示,今年前11個月,中國貨物貿易進出口總值27.88萬億元人民幣,已超過去年全年,比去年同期(下同)增長11.1%。其中,出口14.92萬億元,增長8.2%;進口12.96萬億元,增長14.6%;貿易順差1.96萬億元,收窄21.1%。11月份,中國進出口總值2.83萬億元,增長9.1%。其中,出口1.57萬億元,增長10.2%;進口1.26萬億元,增長7.8%;貿易順差3060.4億元,擴大21.5%。

按美元計價,前11個月,中國進出口總值4.24萬億美元,增長14.8%。其中,出口2.27萬億美元,增長11.8%;進口1.97萬億美元,增長18.4%;貿易順差2995.9億美元,收窄18.1%。11月份,中國進出口總值4100.8億美元,增長4.3%。其中,出口2274.1億美元,增長5.4%;進口1826.7億美元,增長3%;貿易順差447.4億美元,擴大16.4%。

對一帶一路沿線進出口增幅高

從主要外貿夥伴情況看,前11個月,中歐貿易總值4.1萬億元,增長8.7%,佔中國外貿總值的14.7%。中美貿易總值3.83萬億元,增長7.2%,佔中國外貿總值的13.7%。中國與東盟貿易總值3.55萬億元,增長12.9%,佔中國外貿總值的12.7%。中日貿易總值1.98萬億元,增長6.1%,佔中國外貿總值的7.1%。中國對「一帶一路」沿線國家合計進出口7.62萬億元,增長14.4%,高出全國整體增速3.3個百分點,佔中國外貿總值的27.3%,比重提升0.8個百分點。

同期,加工貿易進出口7.65萬億元,增長5.5%,佔27.4%,下滑1.5個百分點。數據還顯示,前11個月,民營企業進出口11.03萬億元,增長14.4%,佔外貿總值的39.6%,比去年同期提升1.2個百分點。

此前,國際貨幣基金組織已經下調了2019年全球經濟增速預期。分析人士認為,若明年全球經濟增長放緩,國際金融市場波動加劇,中國外貿出口或將承受一定壓力。

不過,商務部發言人高峰本周稍早表示,明年中國外貿發展仍然具備有力支撐。「搶出口」的現象可能存在於個別受到貿易保護主義、單邊主義影響的出口市場,但從總體上看,這種現象不是今年中國進出口實現較快增長的決定性因素。中國外貿市場多元化的步伐正在加快,個別市場的波動對整體外貿發展的趨勢影響有限,特別是進口潛力正在逐步釋放。

貿易前移效應逐漸消失

對於11月中國進出口增速均顯著不及預期,分析人士指出,進入年底,貿易摩擦給外貿帶來的前移效應正在逐漸消失,而發達經濟體PMI持續波動、中國經濟增長放緩、內外需的不確定性也給進出口貿易帶來了一定影響。

11月中國以美元計價出口同比從10月的15.5%大幅回落至5.4%。海通宏觀姜超、李金柳認為,一方面,11月美國PMI小幅回升,而日本、歐元區PMI繼續回落,主要發達經濟體需求呈放緩趨勢;另一方面,去年11月出口基數也較高。

外需整體走弱,從國別和地區來看,11月中國對美國(9.8%)、歐盟(4.8%)、日本(6.0%)出口增速較10月繼續下滑。新興經濟體中,對東盟(5.1%)、中國香港(2.7%)、印度(0.1%)、韓國(-3.6%)出口增速都大幅回落。

「休戰」或致對美順差收縮

對於對美貿易順差短期回升,分析師指出,美國公布的10月自中國進口的2000億美元清單商品增速已經出現回落,意味搶出口效應或開始減弱,而目前中美暫停貿易摩擦升級,中國近期將增加對美農產品等進口,未來順差或趨收縮。

華泰宏觀李超團隊指出,中美貿易摩擦導致貿易前移的邏輯仍然存在,但進入年底效應逐漸消失,同時前期匯率貶值一定程度上還促進了出口,因此以人民幣計價的出口並未失速。該團隊認為,中美就貿易關係達成的重要協議,以及中方對多邊貿易體制的態度折射出中美貿易摩擦將迎來轉機,短期內外部的壓力得到釋放。

上海證券首席宏觀分析師胡月曉對外貿前景則更偏樂觀。他認為,出口增速回落,主要是季節性波動;進口回落,主要是受大宗商品價格大幅回落的影響,因為石油等大宗商品進口在中國進口中比重較大。中國外貿平穩的態勢不變,中國的匯率穩中偏升的趨勢也不會由於外貿的月度波動受到影響,貨幣政策基調也不會改變。

年末出口有望保持穩定

交通銀行金融研究中心連平、何飛指出,就出口而言,年末出口狀況有望保持穩定。一方面,貿易摩擦暫時「休戰」一定程度上降低了企業的悲觀預期,有利於出口企業平穩過渡;另一方面,隨貿易談判向前推進,企業信心有望逐步回升,加上支持政策紅利進一步釋放,預計全年出口增長有望保持平穩。

就進口而言,12月保持高速增長的可能性較大。有利因素包括:一是內需在政策推動下有望回暖,對原材料的進口需求或將保持旺盛;二是絕大部分剛需進口商品的價格有望在12月反彈,對進口金額增長形成支撐;三是國內擴大進口的政策紅利將不斷釋放,高端進口金額有望快速提高;四是去年12月進口增長4.84%,基數較低,有利於今年12月進口增速抬升。

當然,明年的外貿情況依然存在較大不確定性:一是貿易摩擦帶來的負面影響可能在明年初集中顯現,明年WTO改革方向尚不明確,多邊貿易規則面臨巨大挑戰;二是全球經濟下行壓力加大,貿易增長放緩可能性較大;三是主要經濟體貨幣政策取向不一,多方面變化因素很可能導致匯率波動加大,企業進出口面臨的匯率風險可能進一步增加。對此,政府及企業需要未雨綢繆,通過採取更具前瞻性、靈活性的應對舉措,力爭將不確定性因素對外貿的影響降至最低。

11月大豆進口大降近四成

11月中国大豆进口下滑38%。图为内地检验检疫局人员抽检来自美国的进口大豆。

中國海關總署最新數據顯示,11月中國大豆進口按年下滑38%至538萬噸,從歷年11月數據來看,這也是過去6年中最低值。銅進口按年下降3%,為去年12月以來最差表現。

天然氣進口漲四成

11月天然氣表現強勁,進口量按年漲幅高達40%,按月增速也從10月的下降1.92%轉為大漲25%。中國對原油的需求量也依然龐大,中國11月進口原油4287.2萬噸,按年上漲16%。而前11個月累計原油進口量已達41881.1萬噸,按年增長8.4%。

其他主要大宗商品均出現了不同程度下跌。在10月進口按年增長進20%後,中國11月大豆進口按年大跌38%至538萬噸,從歷年11月的大豆進口數據來看,這也是過去6年中進口量最低的11月。

煤及褐煤也一反上月按年增長8%的勢頭,11月不僅進口下跌13%,按月增速也下降17%至1915.3萬噸。此外,中國11月鐵礦砂及其精礦進口按年大跌近10%,按月也小幅下跌2%至8625萬噸,降至5個月以來的低位。

此外,中國11月銅礦砂及其精礦進口169.9萬噸,較10月的156.9萬噸增長了8%。未鍛造銅及銅材進口也同樣較上月增長8%至45.6萬噸,但按年下降3%,為去年12月以來最差表現。國泰君安認為,銅進口、鐵礦石進口和鋼鐵出口的普遍下降可能與中國經濟增長放緩有關。

目前,中國是世界最大的銅消費國和最大的銅精礦進口國,佔據了全球50%以上的銅消費量。在高消費、低儲量和低產量的情況下,對外依存度高達70%。