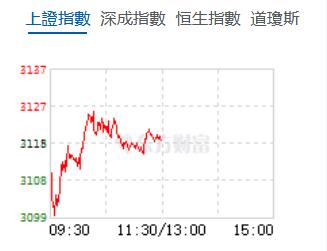

9月18日,星期一,農曆八月初四。早盤三大指數低開高走,創業板指一度漲近1.5%,隨後有所回落。行業板塊個股方面,汽車產業鏈尤其是華為汽車產業鏈強勢大漲,此外,鋰礦、儲能、旅遊酒店等跟隨反彈,兩市超3000股飄紅。

截至午間收盤,滬指漲0.03%,報3118.57點,深成指漲0.43%,報10188.46點,創業板指漲0.74%,報2017.63點,科創50指數跌0.58%,報881.83點。滬深兩市合計成交額4455.1億元,北向資金實際淨買入20.1億元。兩市46股漲停(含ST股),7股跌停。

機構看盤

西部證券:隨着中秋國慶長假臨近,市場成交相對清淡,對於市場情緒整體仍有一定負面影響。對於A股市場而言,10月份的三季度季報期有望確定本輪盈利周期底部,進而推動市場底的形成與市場上行趨勢的確認,尤其價值板塊年末的估值切換行情布局窗口正在逐步打開。

華西證券:當前A股處於中長期底部區間,市場大幅下行的風險有限,同時一些積極因素正在逐步積累。隨着穩增長、穩預期政策的持續顯效,市場情緒也將逐步改善。行業配置上關注受益于地產需求端政策放鬆和大宗商品價格上行的,部分順周期板塊的投資機會,如石油開採、有色、煤炭等。

海通證券:積極因素正在累積。①穩增長政策不斷落地推動經濟修復,最新經濟數據已驗證回暖趨勢。②活躍資本市場措施落地提振投資者信心,公募基金新發規模邊際改善。③積極因素正在積累,中短期穩增長類行業較優,中長期科技更強。結構上重視順周期中的地產券商、消費,科技是中長期焦點。中短期需圍繞穩增長和活躍資本市場等政治局會議亮點進行布局。中長期看,科技仍是股市主線,從政策和技術端關注業績釋放的方向。一是政策發力的數字基建、信創等領域,數字經濟中數字基建、數據要素和信創等領域訂單和業績或有望受提振。二是技術變革下人工智能及上游半導體等領域。

興業證券:近期市場表現整體仍顯弱勢,核心在於投資者信心的建立、風險偏好的修復需要一個循序漸進、積少成多的過程。站在當前市場底部區域,各項積極因素已在陸續出現,後續隨着政策呵護加速落地、基本面和盈利企穩回升、微觀資金供需逐步改善等積極信號陸續出現,市場有望逐步迎來修復。底部區域建議投資者堅定信心、保持耐心,等待量變到質變的轉折。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈