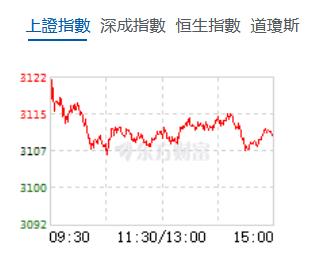

午後,兩市維持窄幅震蕩,盡管是節前最後一個交易日,但兩市成交量沒有明顯的減少,甚至略有增加。行業板塊個股方面,消費電子、衛星通訊、星閃、汽車產業鏈等板塊個股表現活躍。

截至收盤,滬指漲0.1%,報3110.48點,深成指漲0.05%,報10109.53點,創業板指跌0.12%,報2003.91點,科創50指數漲0.87%,報887.8點。滬深兩市合計成交額7171.9億元,北向資金實際淨賣出49.95億元。兩市47股漲停,8股跌停。整月維度來看,9月滬指累計跌0.3%,深成指累計跌2.96%,創業板指累計跌4.69%。

機構看盤

東方證券:節後市場仍會保持緩慢震盪走高態勢,四季度隨着活躍資本市場及穩經濟政策陸續推進,指數方向上還是保持震盪上行格局,逢低買入仍是當下主要投資策略。

方正證券:看好節後續擴大內需政策的繼續落地釋放,有關貨幣、財政、稅收等促消費政策繼續釋放,需求端「最後一公里」打通在即,操作上,重結構,輕系統,重個股,輕大盤,逢低關注醫藥、軍工、新能源汽車、有色、中小商業銀行、華為產業鏈及高β的底部中小盤股,繼續迴避外資重倉股及高位破位運行股的補跌風險。

信達證券:10月中下旬有望是一個較為樂觀假設能否兌現的重要驗證期,有望形成反轉。根據歷年經驗,超跌反彈和政策對市場的直接影響大多不會超過一個季度,庫存周期對市場影響較弱的情況可能只有半年,經濟預期一旦轉好,行情級別將會是年度的。超跌修復+政策影響延續+商品和利率指向經濟預期有所回升。即使不考慮AI的產業趨勢,計算機和傳媒行業估值可能會比2022年10月低點高一些。6月下旬以來的調整可能已經較為充分,這有望是整體市場企穩較為重要的力量。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈