4月10日,星期三,農曆三月初二。早盤A股三大指數維持盤跌走勢,其中深成指、創業板指走勢偏弱,創業板指跌近2%,盤面上,個股繼續呈現板塊輪動,行業板塊個股方面,工業母機、黃金等貴金屬、工程機械、公用事業等漲幅居前。

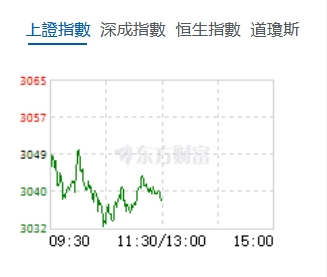

截至午間收盤,滬指跌0.34%,報3038.25點,深成指跌1.32%,報9323.91點,創業板指跌1.87%,報1793.32點,科創50指數跌1.57%,報737.84點。滬深兩市合計成交額5094.63億元,北向資金實際淨賣出43.36億元。兩市25股漲停,13股跌停。

國盛證券:技術面看,滬指日線終結三連陰並有效回補3041點位缺口,表現較為強勢,整體向下運行空間不大,上方3100點年線附近依然存在較大阻力。量能方面,兩市成交額不足8000億元,量能萎縮表明市場觀望情緒較為濃厚,當前區間蓄勢整理后,有望一鼓作氣突破。進入4月財報季,市場或以財報業績為導向,重視基本面邏輯。近期順周期資源股存在較強的兌現壓力,短線或出現退潮跡象,市場風格進行切換,重視低空經濟、AI應用等短期熱點修復機會。中期持續跟蹤新質生產力主題,成長類的新能源鋰電方向也存在較高的配置性價比。

華泰證券:對於當前主要矛盾在供給側的行業,存在兩類機會:1)產能有望率先出清的品種,症結在供給側的行業中,有望更快走出困局的行業包括化纖、化藥、家電、電池等;症結在需求側的行業中,有望更快走出困局的包括能源金屬、服裝家紡、造紙、元件、光學光電、消費電子等;2)估值已充分定價產能過剩壓力的品種,本輪主要矛盾在供給側的行業主要在中下游,下沉三級行業考察PBLF、相對全A PBLF和ROE趨勢,結合產能過剩后行業估值收縮規律和市場集中度的關系,當前集成電路封測、面板、鋰、鋰電隔膜、風電零部件或存在估值修復機會。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈