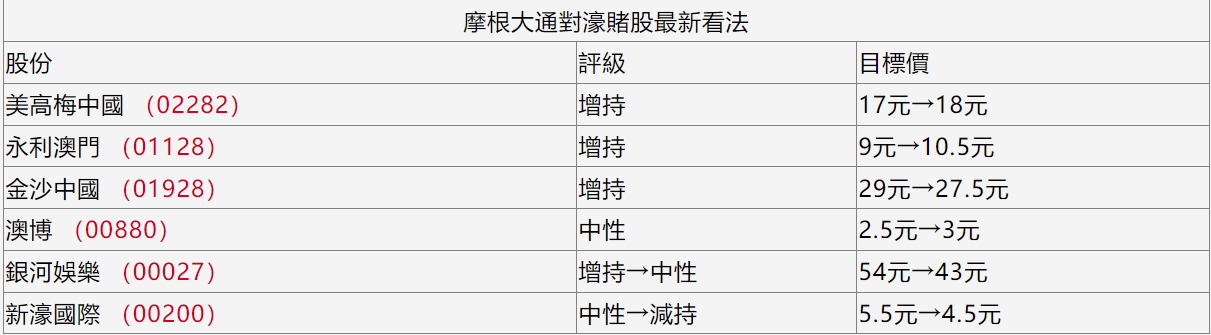

摩根大通指,由於行業於7至8月前缺乏催化劑,預期濠賭股走勢及營運將呈分化。該行重申美高梅中國(2282)及永利澳門(1128)為行業兩大「增持」股份;新濠國際(200)及銀河娛樂(027)則於未來2至3個月或會被投資者沽貨套現,將新濠降級至「減低」,銀娛評級調低至「中性」。

EBITDA是推動濠賭股走勢的關鍵

大摩指出,濠賭股的優先順序,將是美高梅及永利並列行業首選,其後依次為金沙中國(1928)、澳博(880)、銀娛、新濠。

「美高梅中國及永利澳門首季EBITDA料按季增長一成,銀娛、金沙及新濠EBITDA或按季跌2%至4%。」大摩解釋稱,濠股行業去年經歷強勁復蘇後,未來賭場營運商表現將會分化,預期今年首季濠賭股EBITDA不會出現同一方向的變動,只有3家營運商按季會錄得升幅,而EBITDA是推動濠賭股走勢的關鍵。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈