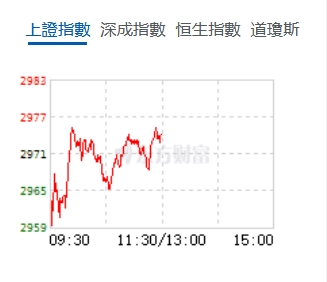

7月15日,星期一,農曆六月初十。早盤三大指數集體低開,之後,三大指數走勢分化,滬指震蕩盤升,而創業板指及深成指則維持弱勢橫盤走勢。行業板塊個股方面,銀行股、智能駕駛、黃金、豬肉等板塊個股走勢強勁,漲幅居前。個股呈普跌態勢,下跌個股超4200隻。

截至午間收盤,滬指報2974.48點,漲0.11%;深成指報8818.99點,跌0.40%;創指報1674.24點,跌0.56%。

機構看盤

中信證券:上周市場流動性偏弱,但風險因素釋放得較為充分。政策信號或先於價格、外部信號明朗,有助於投資者在相對穩定的預期下進行長期布局。展望本周(7.15—7.19),判斷關鍵會議落地,政策信號有望明朗,流動性將改善。經濟增長斜率或有放緩,半年報業績預告密集發布,仍可挖掘結構亮點。價格信號還需等待,外部信號出現擾動,匯率貶值壓力緩解。配置層面,紅利策略將分化,短期交易關注政策催化的主題和中報結構亮點。

中信建投證券:最近宏觀交易市場更關注海外:一是降息交易,二是「特朗普交易」。當下降息交易,交易全球需求衰退,銅、油跌價,運價下挫可做印證;「特朗普2.0」交易框架中,有一點較為明確,中國或面臨更為嚴苛的關稅壁壘,預計出口板塊或承壓。出口若有降溫,內外需平衡的格局或面臨鬆動,下半年宏觀破局的關鍵落到了政策。期待一輪以基建投資為主的寬財政,不再適應未來大趨勢,下半年宏觀破局的關鍵應該是貨幣,目的在於釋放被偏高實際利率約束的潛在需求。

興業證券:7月是全年最看業績的月份之一,市場將更加注重交易現實,關注基本面的兌現。而從近期市場表現來看,業績已成為影響收益的主要矛盾之一。這其中,電子、資源品中報業績領先,有望成為市場關注的方向。

光大證券:中長期資金積極入市,底部上行可期。當前市場再度回到了底部區間,預計市場下行空間有限,而市場上行空間與時點則取決於關鍵政策出台的時點與力度以及物價顯著上行的時點和彈性。從時點上來看,預計政策將會是三季度市場的重要催化因素,而四季度物價的變化或是影響市場的重要因素。配置方向上,關注高股息及「科特估」板塊。當前市場環境下,高股息板塊值得長期配置,政策對於分紅也在積極引導,將會提振高股息板塊吸引力。「科特估」方面,國內科技產業當前整體估值明顯低於海外,中期來看存在顯著的重估空間。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈