有着「中年男人的泡泡瑪特」之稱的銅師傅(00664.HK)今日(5日)大幅下跌近一成, 收報23.18港元,單日重挫9.45%,回吐了5月下旬以來的部分漲幅。截至今日收盤,該股仍較發行價60港元/股下跌61.37%,總市值收縮至14.94億港元。

銅師傅於今年3月31日正式登陸港交所,上市首日即破發,並以暴跌近50%收場,令市場唏噓不已。在上市後的大多時日,銅師傅的股價都表現得十分孱弱,在5月21日,其股價最低跌至17.3港元/股,較發行價低71.17%,此後股價有所反彈,惟今日股價再度大跌,何時能夠企穩仍是未知數。

資料顯示,銅師傅成立於2013年,是一家專注於「銅+文化」的文創企業,其核心業務聚焦銅質文創工藝產品研發、設計與銷售,產品涵蓋家居裝飾、佛像擺件、文房雅玩、IP 聯名系列等,30 歲以上中年男性是核心消費群體,因而被戲稱爲 「中年人的泡泡瑪特」。

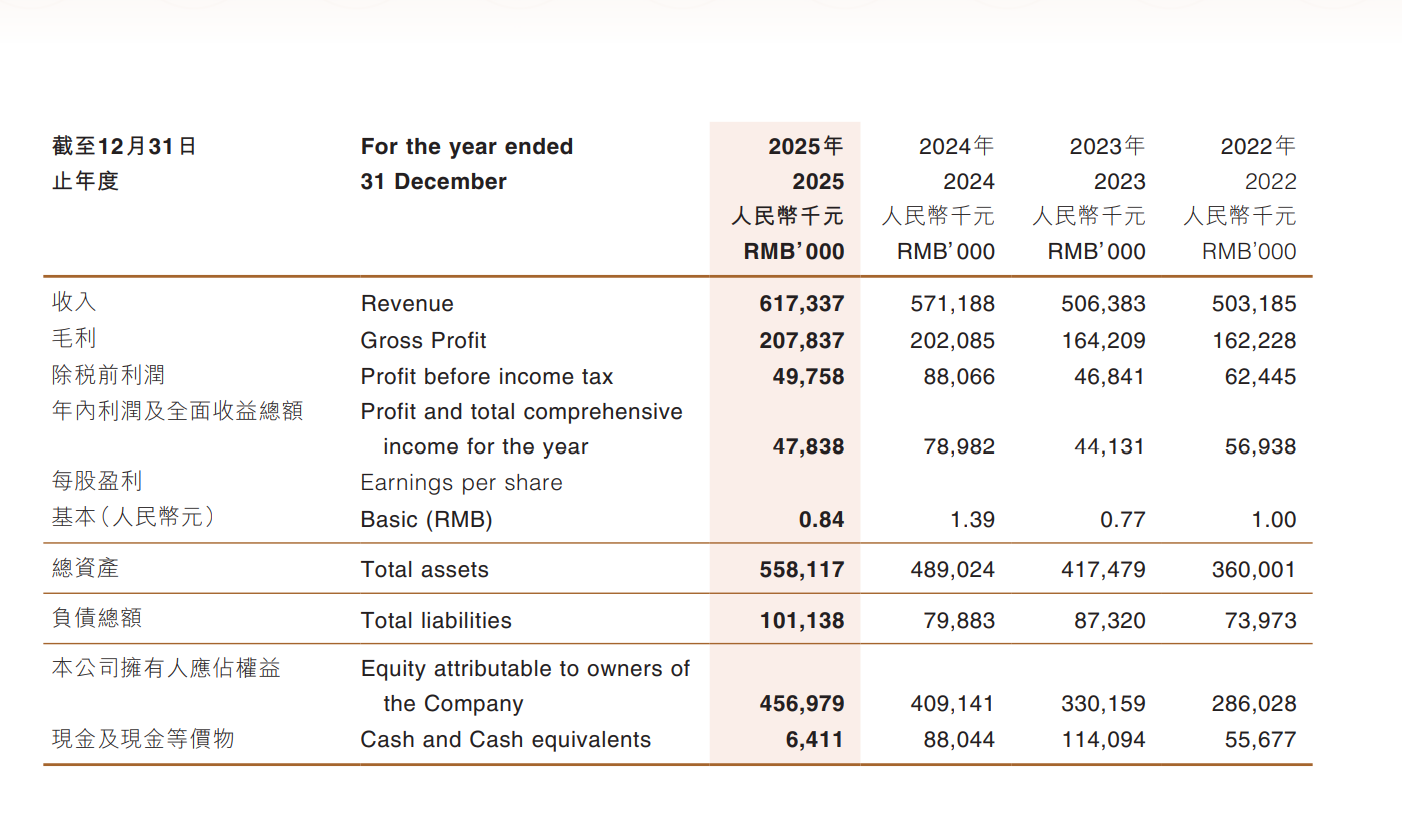

上市大概一個月後的4月29日,銅師傅交出了其登陸港股後的首份年度成績單。業績數據顯示,2025年,銅師傅全年實現營業收入6.17億元(人民幣,下同),同比增8.1%;但淨利潤同比下降39.4%至4783.8萬元,出現了增收不增利的情況。同時,該公司的整體毛利率也從35.4%跌落至33.7%。

從業績層面來看,銅師傅營收雖保持小幅增長,但盈利端出現大幅下滑,核心經營質量持續走低,徹底打破市場成長預期。由於銅質文創產品是銅師傅的核心業務,但大宗商品銅的價格近年一直徘徊在高位,這對該公司的成本控制構成致命打擊。銅師傅在業績中也解釋利潤下滑的原因,稱主要是由於原材料成本上漲,以及爲促進銷售、清理積壓存貨而加大促銷力度所致。

除了利潤和毛利下滑之外,銅師傅在業務經營方面也面臨一定的制約因素。根據弗若斯特沙利文報告,按2024年總收入計,銅師傅在中國銅質文創工藝產品市場位列第一,市場份額達35.0%。但2024年國內銅質擺件文創全行業市場規模僅15.8 億元,年複合增速約7.7%,存量市場很難實現高速增長,失去高估值必備的成長性預期。

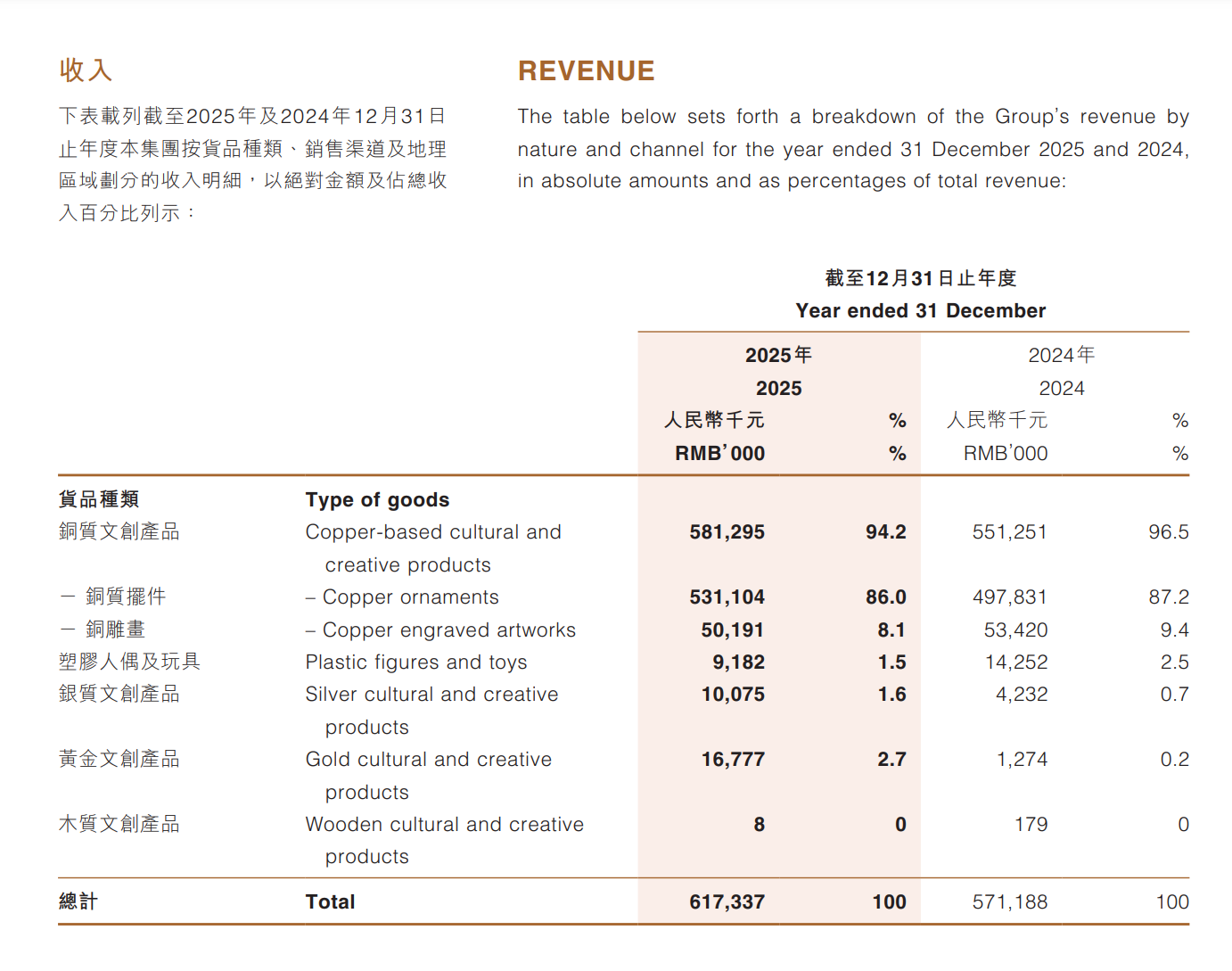

根據招股書,2022-2024年,銅質文創產品分別佔總收入的96.6%、95.7%、94.8%,其中銅製擺件佔比超過85%。儘管銅師傅嘗試拓展塑膠潮玩等新品類,但實際上進展緩慢,多元化破圈不及資金預期。此外,由於銅擺件屬於家居禮品、收藏類非剛需,消費頻次極低,無法復刻潮玩高頻復購邏輯,資本市場拋棄 「對標泡泡瑪特」 的炒作預期。

上市定價已透支未來

作為銅質文創賽道的領頭羊,銅師傅股價為何遭遇資本冷遇?分析指出,銅師傅登陸港股後股價持續深度回調,自上市發行價 60 港元大幅下挫,上市首日近乎腰斬,後續持續陰跌、估值持續消化,核心並非短期情緒波動,而是發行估值泡沫破裂、基本面盈利承壓、行業成長空間見頂、資金結構偏弱四重核心利空共振所致。

具體來看,銅師傅本次 IPO 定價存在顯著泡沫,是股價破發並持續走弱的底層原因。銅師傅發行價 60 港元,對應 2024 年淨利潤市盈率 43 倍,按 2025 年業績市盈率超 70 倍,而同賽道泡泡瑪特常年市盈率僅 12~18 倍、名創優品 13 倍,文創消費行業合理估值區間 10-20 倍,這意味着銅師傅上市定價透支了未來多年的業績增長預期,估值溢價完全脫離行業基本面。

從一級市場認購結構可明顯看出機構分歧:散戶端認購火熱,但核心的國際配售認購冷清。公開發售散戶熱炒(近 60 倍超額認購),但國際配售僅 1.47 倍認購,充分體現專業外資機構並不認可公司 「國潮潮玩」 的炒作敘事。加之上市後高估值缺乏業績支撐,疊加港股市場對消費新股、小眾題材估值定價偏審慎的特點,資金集中拋售,推動股價持續消化估值、回歸合理水平。(記者 朱輝豪)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈