內地共享按摩椅龍頭樂摩科技(02539.HK)今日(25日)延續近段時間以來的低迷走勢,全天成交低迷,股價萎靡不振,最終收報7.2港元,收跌13.25%,股價續創收盤新低。截至收盤,該股已較每股40 港元發行價跌去了82% ,較歷史最高記錄更是暴跌超91%,加入港股次新股自歷史紀錄高位遭遇「腳踝斬」的行列。

該股當前市盈率TTM為3.85倍,市淨率0.72倍,估值處於歷史低位。流動性明顯偏弱,當日成交額僅40.65萬港元,換手率只得0.24%,顯示市場交投清淡,缺乏承接資金。

與現時股票無人問津相比,樂摩科技在招股之初可謂炙手可熱,一票難求。該股香港公開發售獲7324.29倍認購,國際發售獲6.78倍認購。全球發售555.56萬股H股,香港公開發售佔10%,國際發售佔90%。每股發售定價40港元,全球發售淨籌約1.82億港元。

樂摩科技於去年12月3日正式登陸港交所,上市首日收漲36.78%,上市第四個交易日迎來高光時刻,當日創下84.42港元/股的歷史紀錄高位。但自此之後,市場的樂觀情緒急轉直下,投資者開始用腳投票,紛紛拋售手中的籌碼,樂摩科技由此開啟了持續下跌的行情。在上市不到一個月的12月29日,該股便跌破發行價。

與其他港股次新股相比,樂摩科技的甜蜜時光顯得非常之短促,而且中間還有過閃崩的歷史——今年2月5日,該股開盤後不久便直線跳水,當日收盤下跌超過4成。閃崩過後,投資者的信心被徹底擊潰,由此開啟了漫長的震盪下行之路。

成長空間有限 毛利率逐年下降

資料顯示,樂摩科技通過位於中國各地人流密集的公共場所的各服務網點的機器按摩設備提供按摩服務。根據弗若斯特沙利文的數據,若按交易額計算,樂摩科技於2022年至2024年連續三個年度在中國機器按摩服務市場中排名第一位,相應年度的市場份額分別爲33.9%、37.3%及42.9%。若按收入計算,樂摩科技2024年的市場份額位列國內第一名,市場份額超過50%,遠超市場中的其他參與者,號稱「機器按摩一哥」。

分析指出,樂摩科技股價持續走弱,維持深度陰跌態勢,並非短期情緒波動,而是商業模式結構性缺陷、基本面增長動能衰竭、上市架構先天不足、行業空間受限、流動性負反饋等多重利空共振所致。

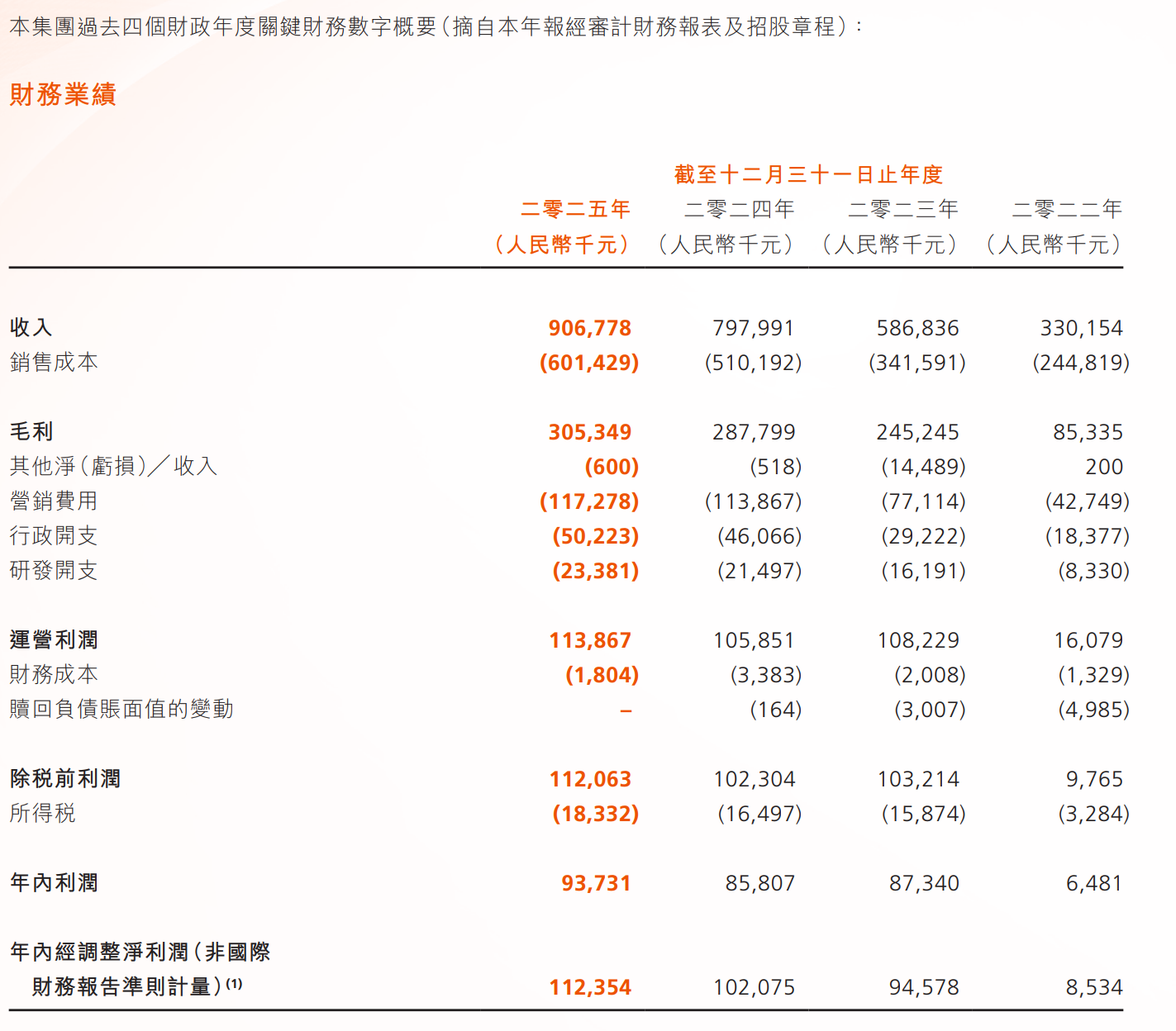

從基本面來看,財務數據顯示,截至2022年、2023年及2024年12月31日止年度的總收入分別達到人民幣3.3億元(人民幣,下同)、人民幣5.87億元、人民幣7.98億元,同比同期增速分別為77.75%、35.98%及13.80%;年內利潤分別為648.1萬元、8734萬元、8580.7萬元。

財報數據顯示,2025年,樂摩科技實現營收9.07億元,同比增長13.63%;淨利潤9373萬元,同比增長9.23%。乍一看,這份財報營利雙增,還算表現不俗,但背後實則暗藏隱憂。2022年至2025年,該公司營收增速逐年降低,從2023年的77.75%到2025年的13.63%,營收增速斷崖式下跌,熄火的信號明顯。毛利率方面,也從2023年的41.79%逐年下滑至33.67%。

商業模式方面,樂摩科技採取「直營模式+合夥人模式」的運營模式,並通過線上及線下渠道細分服務,以擴大品牌觸角及提升用戶黏性。分析指出,樂摩科技以共享智能按摩設備為核心業務,屬於典型重資產、高固定成本、低客單價的線下場景運營模式,天然存在盈利天花板,規模擴張無法轉化為規模效益。

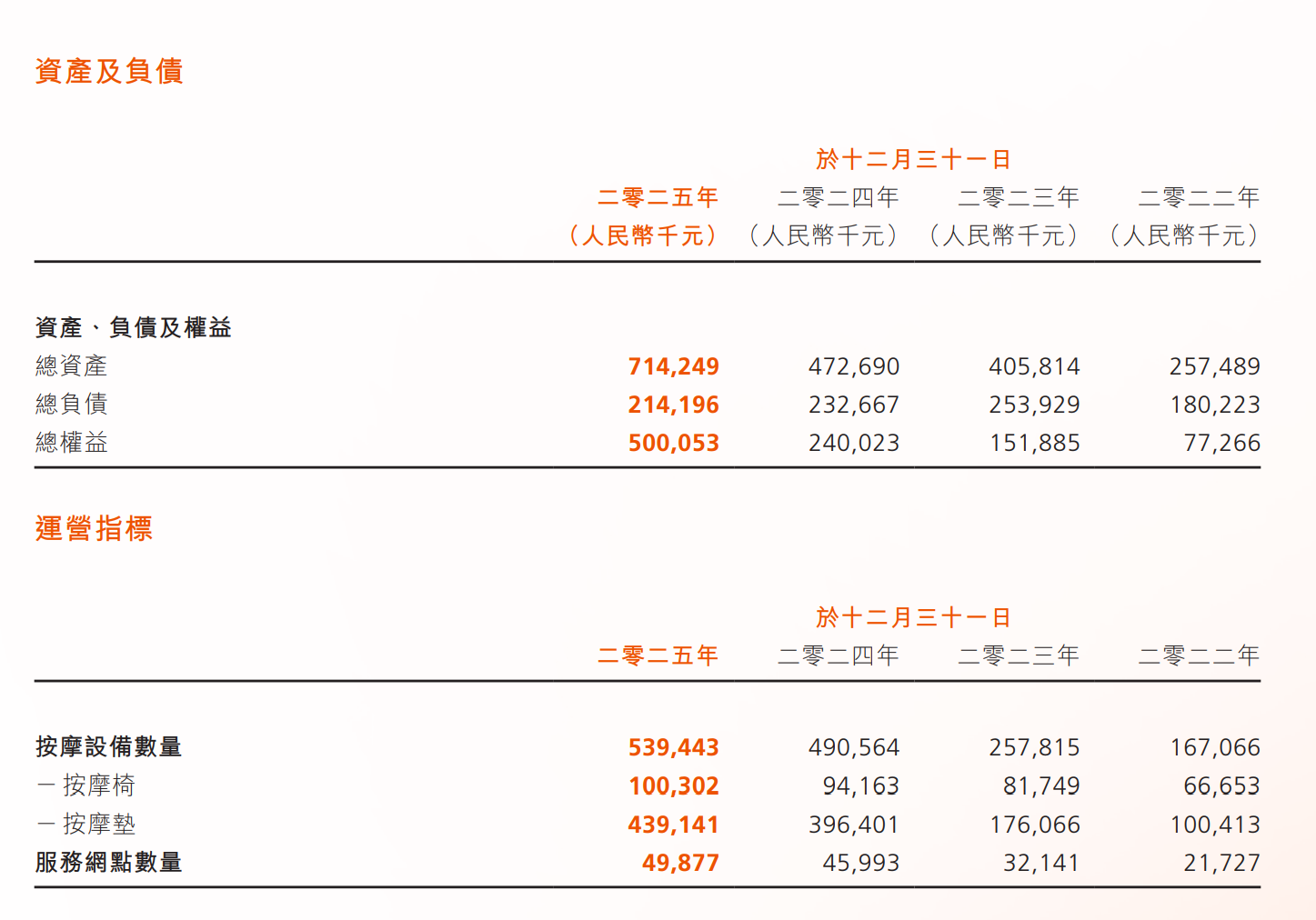

數據顯示,樂摩科技擁有10 萬台按摩椅 + 44 萬按摩墊,成本端長期承擔設備折舊、場地租金、運維維修、點位渠道分成等固定支出;但單客單價長期鎖定 6-15 元,單台設備月收入存在明確上限,規模越大,固定成本攤薄壓力越大,陷入 「鋪得越多,利潤越薄」 循環。該公司2025 年毛利率從 2023 年 41.79% 下滑至 33.67%,擴張直接侵蝕盈利空間。

場景布局方面,存在嚴重失衡的情況,樂摩科技超 80% 設備鋪設在影院,卻僅貢獻 26% 營收。影院屬於低頻次、短停留、弱需求場景,用戶按摩意願極低,設備閒置率居高不下,單台年均創收僅數百元。反觀高景氣的商圈、交通樞紐等優質點位資源稀缺、租金高昂,公司難以大規模滲透,導致整體資產回報率長期處於低位,大量固定資產淪為低效拖累資產。此外,共享按摩屬於非剛需碎片化體驗消費,具備極強的可選消費屬性。在消費環境偏弱的背景下,用戶優先縮減非必要小額體驗支出,行業需求缺乏剛性支撐,營收穩定性不足。

從行業維度看,分析指出,國內共享按摩設備賽道整體規模偏小,細分賽道容量無法支撐上市公司的成長估值,行業長期成長空間已被市場充分定價。同時,傳統健康設備巨頭逐步出清共享賽道,行業資本吸引力持續走低,板塊整體估值體系持續下移。此外,市場長期質疑公司線下設備鋪設數據真實性,資產端、營收端的數據可信度持續受擾,進一步壓制市場風險偏好,資金長期迴避持倉。

在上市架構方面,有分析認為,樂摩科技上市結構存在先天缺陷,IPO 未引入長期機構基石鎖倉,也未設置綠鞋護盤,屬於典型的「裸奔上市」。上市初期僅靠散戶情緒爆炒衝高至 84 港元,情緒退潮後沒有機構資金承接,獲利盤無對手盤,形成連續陰跌行情。發行價 40 港元對應靜態市盈率超 20 倍,對應極低增速的小眾共享賽道估值嚴重高估;隨着市場理性回歸,資金持續殺估值,當前 TTM 市盈率僅 3.85倍,估值持續下探無支撐。

此外,目前該股已進入低流動性、弱承接、持續陰跌的負向循環。從二級市場表現來看,該股成交持續萎靡,日均成交額、換手率長期處於極低水平,市場交易活躍度近乎枯竭。流動性匱乏意味着市場承接力極弱,小額拋壓即可帶動大幅回撤,股價彈性持續變差,難見企穩信號。(記者 朱輝豪)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈