輔助駕駛進入規模化普及階段後,「出了事故誰負責」已成為行業繞不開的問題。

今年5月,比亞迪召開發布會宣布為城市領航安全兜底。比亞迪方面稱,天神之眼A、B用戶享有一年的城市領航兜底權益——在合規使用 CNOA 城市領航功能時,如發生本車有責交通事故,包括車輛維修費用、第三方財產損失、人身傷害損失等在內的經濟損失,均由比亞迪承擔。比亞迪方面同時明確,該權益不向用戶收費,不設賠付上限,且不影響用戶來年商業險保費。用戶無需出險,比亞迪直接賠付,把智駕責任扛在肩。

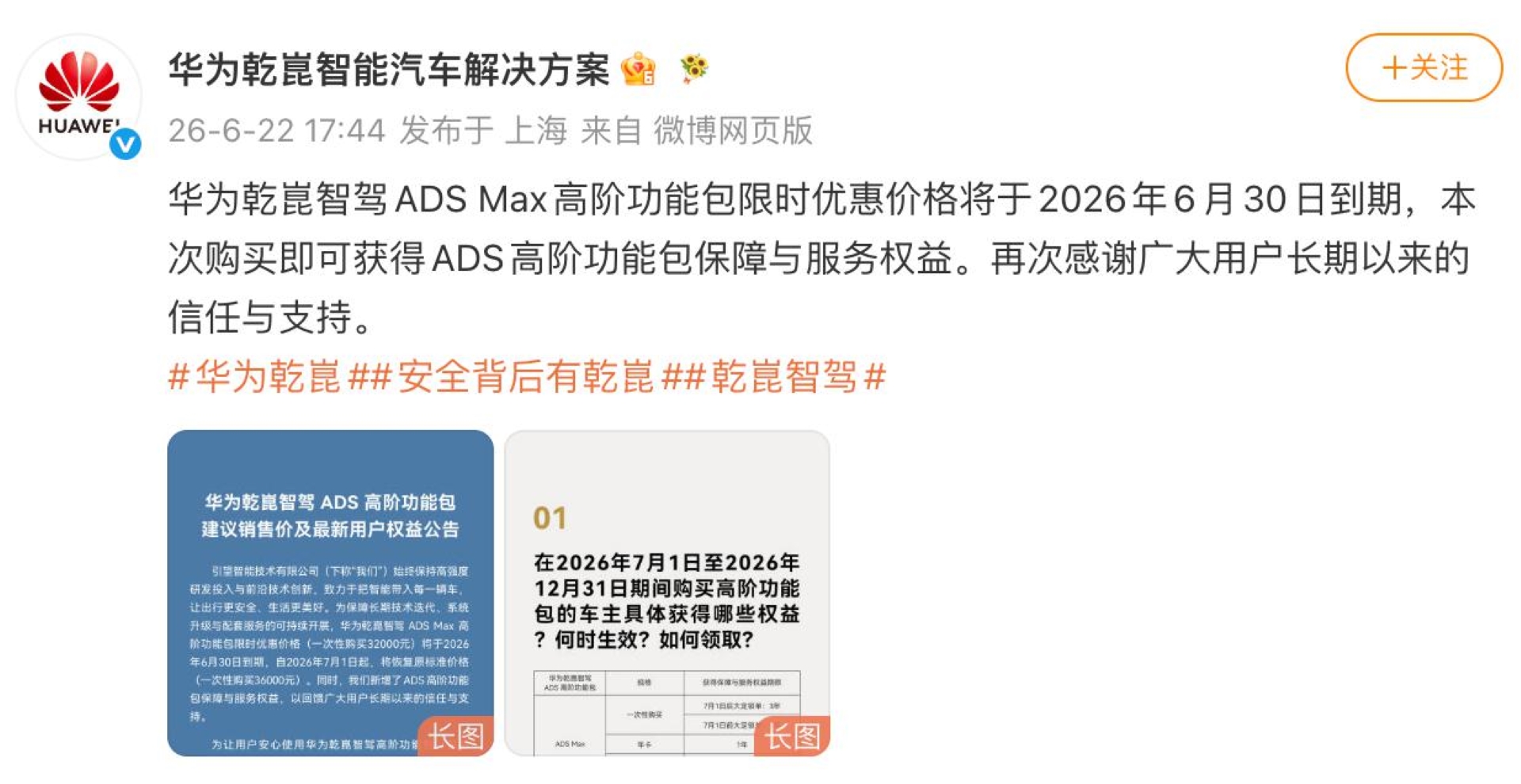

在比亞迪宣布為輔助駕駛兜底之前,業內也曾出現過多種「智駕險」或智駕保障權益。例如,鴻蒙智行、小米、小鵬等品牌都曾與保險機構合作,推出智駕保障服務。比亞迪宣布兜底1個月後,引望科技宣布華為乾崑智駕ADS高級功能包由32000元調整為36000元,並提升了「智駕無憂」權益的保障時長和金額上限—用戶在智能泊車、城市及高快領航等場景下發生意外事故,產生的人身損害及財產損失獲得賠付。原有的保障年限從1年拓展至3年,車損賠付上限由5萬提升為10萬。具體規則為,用戶發生事故後需先報警定責並申請保險理賠,超出保險理賠範圍的,保障服務將在理賠上限內進行補償。

從行業角度看,不同企業開始圍繞輔助駕駛建立保障機制,是智能駕駛發展過程中的積極變化。過去,車企更多強調功能體驗和技術能力;如今,隨着輔助駕駛使用頻次提升,企業開始正面回應用戶對事故風險、責任認定和損失承擔的關切。這說明智能駕駛競爭正在從「能力競爭」,進一步進入「責任競爭」。

但需要注意的是,當前行業中被統稱為「兜底」的方案,背後機制並不完全相同。

一類是以「輔助駕駛無憂權益」「智駕保障權益」等形式出現的保障方案。這類方案通常由車企與保險公司聯合定製,即「智駕險」,權益與交強險、商業險有效狀態相關,且大多存在賠付上限。事故發生後,車主需要先通過交強險、商業險獲得賠付。保險賠付完畢後,「智駕險」再進行賠付,其賠付金額大多僅能覆蓋第二年的保費上漲金額,難以覆蓋第三年、第四年的保費上漲,以及保險出險帶來的車輛折舊損失。該權益大多需要車主自行購買,也有廠商會隨輔助駕駛服務包進行附送。

而另一類則是廠商兜底的企業直賠機制,目前只有比亞迪一家。該權益不需要車主自行購買,而是隨車自帶,也不依賴交強險及商業險。用戶發生輔助駕駛相關事故後,如己方存在責任且責任來自輔助駕駛,車企會直接承擔直接經濟損失,也沒有賠付上限。賠付金額不來自保險公司,也不會留下出險記錄,不影響後續保費。

不難看出,「智駕險」與企業直賠的「兜底」模式存在明顯差異。兜底模式用戶無需付費,賠付無上限,也不影響後續商業險保費。而「智駕險」的本質,是在用戶付費購買「高階智駕包」後,先用用戶的商業險對事故進行賠付,再在一定範圍內賠付用戶的保費上漲損失及車輛折舊損失,且賠付存在上限。

因此,在駕駛員仍需為駕駛行為負責的L2時代,「智駕險」更像是在原有的輔助駕駛服務體系上,增加一層來自保險公司的風險緩衝。而企業直賠兜底則是在更前端回應用戶對責任歸屬的疑問。二者都為用戶提供了風險保障,但後者更直接,也對車企要求更高。

而對用戶而言,在各種營銷話術之外,最應該關心的還是各種細節:這些「智駕險」或「兜底」 是否需要額外付費、是否與高階功能包綁定、是否存在賠付上限、事故後是否需要先走商業保險、是否影響下一年及後續更久的保費等等。

隨着輔助駕駛加速普及,用戶對輔助駕駛能力及邊界的判斷也會更加理性。過去,消費者可能更關注輔助駕駛是否可以車位到車位,是否可以儘可能少地讓人類接管。未來,用戶同樣會關心,當輔助駕駛真正進入日常使用後,企業能否建立一套清晰、可信、可執行的責任機制。

智能駕駛的競爭,最終不只是技術參數的競爭,也是信任機制的競爭。誰能把技術能力轉化為責任承諾,誰才更有可能讓用戶真正放心使用輔助駕駛。(記者 焦家志)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈