近日,中金公司發布了深度報告,對中國房地產業在2015年的走勢進行了詳盡的預測。筆者對中金的深度報告進行了梳理,總結了20條重大行業趨勢預測結論,在此與業績同仁共同分享。

1、未來供給面同樣趨于收縮:隨著2014 年開發商投資活動趨于保守,新開工收縮,我們預判2015 年供應較2014 年下降5%~10%(對比2012 年,重點城市供應較2011年持平)。

2、行業庫存去化周期在年底出現改善跡象:截止9 月底,我們監控的庫存去化月數指標從7 月高點的16.9 個月小幅降低至16 個月左右,而2011~2012 年周期,庫存去化月數高點出現在2012 年1 月,為17.9 個月,之后迅速降低至2012 年8 月的9.0個月。

3、資金價格方面,預計2015 年實際利率平穩回落,回落速度緩于2012 年:根據中金宏觀組預測,2015 全年將有兩次降息,而CPI 同比增速將滑落至1.4%的低位(2014 年預測:2.0%),意味著實際利率在2015 年將呈現穩步小幅回落趨勢,回落速度緩于2012 年,而實際利率與房價負相關,預示著2015 年房價平穩。

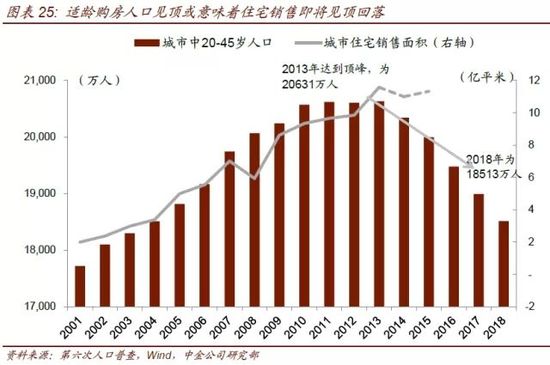

4、2013 年開始,中國房地產市場逐步由住房短缺時代走向升級改善時代,標志性事件是戶均1 套房的實現。我們認為,未來住房潛在需求將逐年下降,市場重心轉為“改善”+“保障”,調控政策也將由2010~2013 年的壓制需求轉為鼓勵住房消費、防范房地產市場風險。

5、土地制度:鼓勵舊城改造,嚴控特大型城市新增建設用地;或將有改性/城市更新的制度性框架出臺。

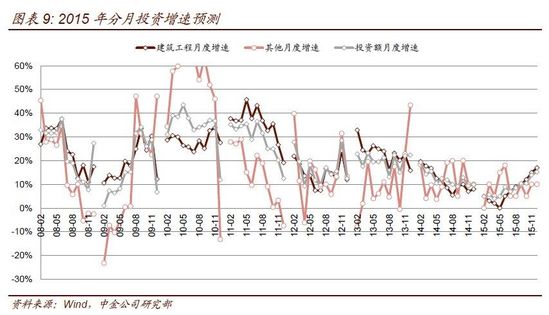

6、2015 年是房地產投資的“小年”,預計投資增速降速至8%,新開工面積同比下降10%:理由有兩點:1)歷史上看,房地產投資增速是到位資金來源及行業銷售額的滯后指標,2014 年行業到位資金的快速下降將繼續拖累房地產投資增速;2)目前行業可售庫存依然在高位,拿地未有明顯起色,預期2015 年新開工將繼續縮減,從產業邏輯鏈看,行業投資增速恢復上行需要等待可售庫存系統性下降,拿地恢復時點或在2015 年2 季度及以后。

7、按揭貸款支持將有所好轉,預計銷售額同比增長5%左右,銷售面積同比增速3%。行業銷售指標的先行指標則是信貸增速,中金宏觀組預計2015 年M2 增速依然將保持13%的同比增長,新增信貸額達9.5 萬億元,按照過往經驗,新增信貸的15%~20%將用于按揭貸款投放,加上按揭貸款到期釋放出的按揭額度,我們估計全年新發放按揭貸款將在3.4 萬億左右,同比增長14%,將支持住宅銷售額同比增長5%至6.91 萬億.

9 大重點城市數據顯示,2015 年供需缺口將收窄,預計城市供應同比下降7%,需求同比回暖9%。

10、中小型城市面臨高基數,回暖幅度偏弱:而看到中小型城市,比如我們觀察的2.5 線城市及三四線城市(中金2.5 線城市定義為,除開40 個一二線城市外、房地產市場發展情況較好的46 個地級市),近年來逐步進入市場發展的平穩期(類似二線城市的2009~2014 年),限于高基數,我們預期2015 年城市商品住宅銷售額同比漲幅分別為4%和-2%,明顯弱于一二線城市8%以上的整體水平。

11、房價預計2015 年2 季度之后才能回暖,環比調整幅度在5%以內,全年整體較為平穩:過去十年的歷史經驗告訴我們,房價與實際利率呈現負相關關系,而且居民存款定期化速度(表現為活期存款與定期存款增速差)則對房價具備一定程度領先關系,我們預計房價在2015 年2 季度之后回暖,預計重點城市2015 年的房價低點環比調整幅度在5%以內。

12、存量住房戶均超過1 套,測算空臵率達17.7%,未來需求轉向“居住升級”+“舊城改造”。我們測算,城鎮家庭共擁有存量房2.6 億套,6.2 億間,合計209 億平米。

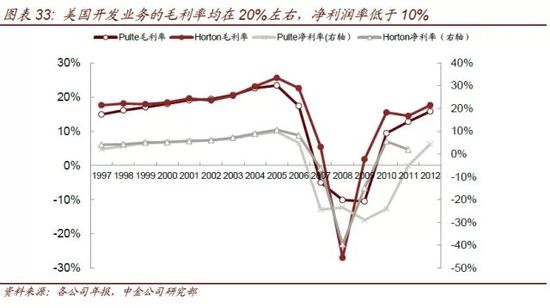

13、國際經驗看,除非土地供給嚴格被控制,地產商高利潤率不可持續:我們比對其他國家/地區開發商發展經驗發現,由于地產開發商行業并未形成核心進入壁壘,除了土地供給嚴格被控制的城市型經濟體(比如香港),開發商開發業務的毛利率均在20%左右波動,而凈利潤率都在10%以下。

14、進入地產“白銀”時代,銷售規模見頂、利潤率下行、競爭加劇之后,開發商唯有轉型,存在布局重劃、產業拓展、模式切換三條路徑:縱覽各國/地區開發商發展歷程,我們可以將開發商的轉型之路歸結為“布局”、“產業”及“模式”三個維度,展望未來三到五年,我們預期在行業規模增長空間見頂情況下,將迎來開發商轉型良機。

15、開發商未來要重點布局“核心,核心還是核心”的前20%一二線城市:基于我們詳細數據挖掘結果,40 個一二線城市中,我們僅看好房地產市場飽和度較低、未來仍然具有潛力的前20%的一二線城市,如北京、上海、廣州、深圳、南京、廈門等城市。

16、從產業發展角度看,我們認為,未來主流大開發商將更加傾向于縱向一體化,而中小型公司則實現跨領域多元化。縱覽各個國家、經濟體中開發商的發展經驗,我們發現,在人口基數較大或者幅員遼闊的國家/經濟體中,主流開發商傾向于實現縱向一體化(比如美國1980 年以來發展按揭貸款公司、日本開發商介入建筑行業,提高持有物業比重),堅守住宅開發產業鏈;而城市型經濟體、海島型經濟體,或者是中小型公司則“船小好調頭”,更容易實現跨領域多元化(比如香港、中國臺灣地區開發商,均在行業增長空間見頂之后,涉入本城市/地區的其他產業發展,比如公共交通、百貨、電子產業等等)。

17、達到縱向一體化或者跨領域多元化的主要手段還是并購,未來三到五年是產業并購大發展時代。而同時,我們也看到,比如美國、中國臺灣等經濟體,實現縱向一體化、跨領域多元化的主要路徑是通過并購,而非自身培育,因此,在行業增長空間見頂情況下,我們認為,未來三到五年,中國將有更多地產產業內并購案例(類似美國1990-2002 年間),及中小型公司跨行業多元化案例(類似中國臺灣地區的1992 年~2002 年)出爐。

18、傳統開發商模式的核心要素是“優質土地獲取能力”+“資金運用效率”:從價值鏈角度來講,開發商核心價值來自于獲取的土地增值部分,背后核心支撐要素在于優質土地的獲取能力以及運用資金效率。那么從模式上去思考轉型的方向,就必須在土地獲取、資金利用兩點上做文章。

19、傳統大國經濟體中,土地持有開發商都是以國內市場為主,因此行業下行周期中模式上需要降杠桿、輕資產:在大國經濟體中,開發商還是以資產持有的產業發展道路為主,價值鏈要素更加注重土地獲取,資金杠桿為土地發展服務,難以實現系統性國際化,所以從日本、美國等國的開發商業務布局來看,持有大量土地的重資產型開發商,比如帕爾迪、三井不動產等,其海外業務布局占到全部業務比重都在10%以內。而當這些開發商面臨行業下行周期時,多數的選擇是實現降杠桿,輕資產來應對行業的波動。

20、實現國際化則需要高度的金融化,加杠桿實現跨地區、高回報的“小而美”:模式的另一個極端則是高度金融化,這個在商業地產、資本市場雙發達的經濟體較為突出,往往出現在產業發展周期后端(住宅建設量大幅萎縮或者處于城市型經濟體),且金融業高度發展之后,其突出模式就是房地產基金的高速發展,脫離產業持有實現金融投資化、國際跨區域布局,比較典型的案例有新加坡的凱德臵地,美國的鐵獅門等等。