交通銀行香港分行環球金融市場部 劉振業

聯儲局又開會,今次真要盯緊。大家次次都說耶倫大放鴿仔,有大行更曾估計聯儲局來年第一季才啟動加息。不過,當前周美國非農就業職位優於預期與失業率跌至5.5%以下,市場又翻炒耶倫將提早於6月加息。

聯儲局不是很鴿

話說回來,耶倫真的會「提早」加息?其實去年中大家都已預期聯儲局今年6月加息,耶倫亦未曾否認。不過,由於市場認為美國數據參差,油價亦大跌,故估計加息期會推后。沒錯,是市場把加息期推后而不是聯儲局。故此,現時所謂「提早」加息,可能是大家一早炒錯市。

即將公布的議息聲明實在重要,除了看看耶倫會否拿走「耐心」一字及對就業與通脹的前景外,最要緊是看看她怎樣演繹今年的加息路線圖。然而,筆者又要提醒大家:不要再炒錯市了,因為耶倫着實不太鴿,當中大家更常常誤會以為耶倫很擔心就業市道前景。

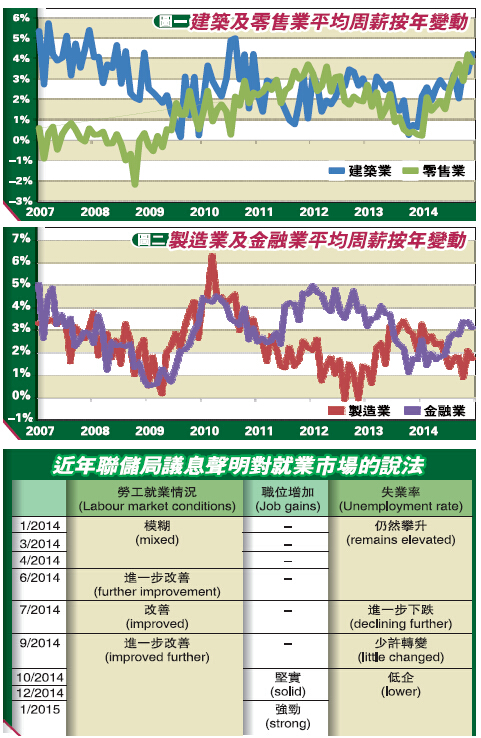

聯儲局是真鴿仔,還是扮鴿仔,可從過往如何評論就業市場略知一二。表中見到,由2014年初至今年1月的議息會議上,聯儲局對就業前景的用詞愈趨強硬,例如去年1月議息聲明中耶倫形容就業市場情况仍模糊(mixed),失業率下跌但仍高企(elevated),可見當時聯儲局對就業復蘇的看法確實較悲觀。

不過,踏入去年中油價大跌后,耶倫言辭卻漸轉樂觀。先在6月形容總體就業情况正進一步改善(furtherimprovement),其次在7月議息刪除了形容失業率正攀升(elevated)一字,改為不斷下跌(decliningfur-ther)。踏入第三季后,10月議息中,耶倫更首度表示有堅實的職位增加(solidjobgains)及表明失業率低企(lowerunemploymentrate)。直至上次議息亦把形容職位增加一詞由堅實(solid)改為強勁(strong)。由此可見,聯儲局真的很鴿嗎?一眾委員很鴿嗎?看來不是。

耶倫小心玩出火

大家怎會不知耶倫的把戲。一時鷹,一時鴿,為的是制造市場預期,待真正加息時不讓市場劇烈波動。不過,耶倫今次可能玩出火。貼市朋友都應察覺自去年油價大跌后,無論數據好與壞或耶倫如何發言,市場都會判斷聯儲局將延后加息,亦認為耶倫在大放鴿論,故股市穿頂爆升,反映大家明顯不放耶倫在眼內。

但問題就來了,假設聯儲局是正在管理加息預期,但現時耶倫確實已讓市場過於着重其鴿派論,令美股以至全球部分股市升不停。若耶倫真的想延遲加息,問題或不大。但如果聯儲局真的6月加息的話,到時問題便大了。

話說回來,就算今次聯儲局拿走「耐心」一字,他們就會轉性大放鷹派論嗎?筆者不認為會這樣做,當中近期熱議的薪酬增長過低可能又會挂在耶倫口中。結果,市場或會又炒:6月無可能加息吧。

筆者向來都說制造業是金融海嘯后復蘇的先行者,后來在QE2、3及3.5后,美股開始跑贏部分新興國,美國零售業亦開始復蘇。直至現在,零售業的就業人數持續大增是令失業率下滑的一大因素。

另外,再看看行業間的薪酬增長。圖一見到,最新零售業的平均周薪按年增長4.1%,優於整體市場的2.6%,并已升穿2012年高位的3.8%,為金融海嘯后最高水平,反映零售業未因大量人手入行而壓制薪酬增長,反而可能因行內仍然缺人或對經濟前景感到樂觀而出現求過於供情况,扯高薪酬增長。

就算數到其他如建築業,其薪酬都錄得不俗增長。圖二見到制造業薪酬增長漸趨下行,金融業情况仍模糊。但筆者已講過,制造業是當初經濟復蘇的一大引擎,現時增長核心已轉至零售業下,增長放緩實屬正常。至於金融業,簡單一句:今時不同往日。

總括而言,現時市場看淡耶倫加息的理據似乎不太足夠。不過,耶倫那種不鷹不鴿的態度亦確實是玩死人。今回耶倫又想怎樣影響市場預期,確實令人期待。只不過,小心玩出火!