文/靜之

昨天是個“聯姻”的好日子,上午傳趕集網和58同城牽手,下午諾基亞同意以166億美元收購阿爾卡特朗訊。

這是一場新的變動,也昭示著電信設備市場將從兩強爭霸走向三足鼎立。

從兩強爭霸到三足鼎立

全球電信設備廠商的大變動還發生在上一輪北電的離開,摩托羅拉的放棄之際。2011年之后,愛立信、華為、阿朗、諾西、中興五大設備廠商排名一直在微調,不是這個上去就是那個下去。然而,隨著全球電信市場進入緩慢增長期,一些處于弱勢的設備廠商開始思變。阿朗2013年確定轉型方略:專注于IP、云和超寬帶接入。諾基亞則將手機業務變賣,償還負債,聚焦網絡、HERE地圖和技術三大版塊。

據了解,過去五年,諾基亞與阿爾卡特朗訊的談判從未間斷過。有消息人士透露諾基亞2012年底就曾討論過是否收購阿朗無線業務。經過5年的“分分合合”,2015年4月15日諾基亞同意以166以美元收購阿爾卡特朗訊,預計于2016年上半年完成這筆交易。新公司將使用諾基亞品牌,但將保留阿朗的貝爾實驗室用于其研發活動。在談判正在進行時,阿爾卡特的股價大幅上漲。

對于這一消息,來自華為方面的反應是不方便置評。愛立信也是表示,由于涉及競爭對手,將不予評論。但愛立信表示將會對此事所產生的影響進行評估,將更加專注于自身的戰略和工作,繼續為全球范圍內的領先運營商提供最領先的解決方案和服務。

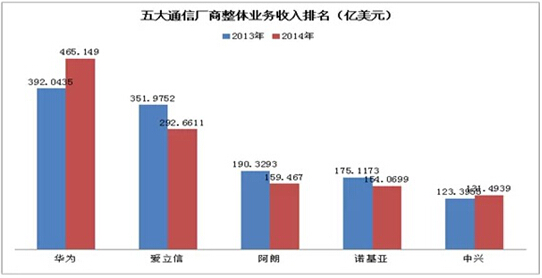

根據2014年五大設備廠商的收入規模排名:華為、愛立信、阿朗、諾基亞、中興。諾基亞收購阿朗,實現了“弱弱聯合”,對抗來自華為和愛立信的壓力。那么兩者的聯合是否能夠實現1+1>2的效果呢?

1)增強全球尤其是美國市場競爭力。有分析稱,諾基亞收購阿朗看中了阿朗的無線業務資產。對諾基亞來說,收購阿爾卡特朗訊旗下無線資產將增強該公司在全球市場的地位,尤其是美國地區。

在美國市場,諾基亞雖然有T-Mobile運營商的合作,但畢竟T-Mobile在美國畢竟屬于較小運營商。而阿朗與美國運營商有著非常強的相互依賴關系,與美國第一大運營商Verizon無線、第二大移動運營商AT&T簽訂了不少合同大單。此次交易將使諾基亞從美國兩大運營商——Verizon通信和AT&T手中贏得一些合同。

2)增強無線業務,成全網絡解決方案廠商。正如上文所說,阿朗通過轉型,聚焦在IP、云網絡和超寬帶接入方面取得了有效的成效,改善了業務運營的利潤率和現金流狀況。財報顯示,阿朗2014年全年的營收為131.78億歐元,2013年為138.13億歐元;凈虧損金額則由2013年的13億歐元收窄至8300萬歐元。

“諾基亞收購阿朗,會增強自己在IP、云、光網絡三大領域的實力,從而成為全網絡解決方案廠商。”分析人士表示。

諾基亞與阿朗的合并將打破先有的華為、愛立信兩強爭霸的格局,實現三足鼎立的局面。“老帝國的抱團取暖,形成愛立信、諾基亞、華為三巨頭鼎立的形式。”野村綜研通信戰略部副總經理陶旭駿告訴記者,“但華為攻勢很猛,新諾基亞日子還不好過。”

2013年、2014年五大設備廠商收入對比(來自網絡)

華為2014年整體營收2882億元,同比增長20.6%;凈利潤279億元,同比增長32.7%,成為增長最快的企業。

從上表中可以看出,同樣增長較大的還有中興。“新的諾基亞要忍痛合并2年,并出讓一部分市場份額,以求得更加重要的成本節約和毛利提升,這是痛苦的,也是必要的。對于中興華為來說擁有了2年時間窗,不以價格戰方式搶占更多一點的份額。”分析人士稱。

上海貝爾情何以堪?

據透露,諾基亞和阿朗的交易完成后,諾基亞將擁有阿朗上海貝爾實驗室50%+1的股份,并未提及上海貝爾的歸屬。作為阿朗在華的旗艦企業,上海貝爾如何走向?

上海貝爾在和阿朗合資之前,屬于中央工委直屬的大型國有企業。合資之后,中方和阿爾卡特朗訊分別持有50%和50%1股。“上海貝爾一直很尷尬,對等股份的貝爾,又是外企又是央企。”獨立分析師付亮認為。

網易科技在詢問到上海貝爾歸屬問題時,上海貝爾表示尚未有確定消息,參考諾基亞和阿朗的新聞稿消息。

然而,據路透社透露,新加坡偉創力(Flextronics International Ltd)正和將被諾基亞收購的阿爾卡特朗訊洽談,欲收購阿朗在中國的合資公司上海貝爾股份有限公司的制造部門。

上海貝爾未來將如何,無人知曉。

相關閱讀:

諾基亞166億美元收購阿朗

諾基亞同意以156億歐元(約166億美元)收購阿爾卡特朗訊,成為世界上最大的移動電話網絡設備供應商。

阿朗股東所持的每股公司股份將轉換成0.55股諾基亞股份。這相當于每股4.12歐元,比阿爾卡特最后一日的收盤價低8%。

合并之后,如果可轉債完全兌換,阿朗股東持有33.5%的新諾基亞股份,而原諾基亞股東持有66.5%。

合并交易將在2016年上半年完成。新公司相信將繼續使用諾基亞的品牌,不過在科研方面沿用阿爾卡特朗訊的品牌。

解讀諾基亞收購阿朗背后的數字

NOKIA收購價格:28%

諾基亞的報價為每0.55股諾基亞股票換1股阿爾卡特朗訊股票,也就是阿朗的價值為166億美元。這相當于收購價格為4.27歐元每股,相對于周一的收盤價溢價28%。考慮到阿爾卡特和朗訊科技合并的2006年阿朗股價為12歐元每股,阿爾卡特朗訊的長期股東應該不會太滿意這一報價。

新公司屬于芬蘭人:7

諾基亞將占據新公司董事會的七個席位,而阿爾卡特朗訊只能夠提名三名董事。也就是說阿爾卡特朗訊股東將占據合并后公司的33.??5%股份及投票權。

市場地位:1、1、2

諾基亞和阿爾卡特朗訊表示,合并后集團的實力將成為無線設備技術領域的第一;固網市場份額排名第一;寬帶網絡設備排名僅次于思科,但在瞻博網絡之前。

研發預算:47億

合并后公司的研發支出約47億歐元,僅次于華為并領先于思科和愛立信。

節約成本:9億

諾基亞和阿爾卡特朗訊估計他們可以通過消除重疊的開支,以及簡化采購流暢節省成本約9億歐元/年。另外2億歐元的開支節省可能來自較低的年利率法案。他們把前期的重組費用設定在9億美元。假設估計正確,明??年合并交易完成后,新公司的營業利潤率將至少為12%,與諾基亞現有的盈利能力一致,但這對于阿爾卡特朗訊則是利好,其2014年利潤率為4.7%。

目標是成長:1300億

合并的真正目標是增長,而不是削減成本。新公司希望它可以在與瑞典愛立信、中國華為和美國思科的競爭中取得有利位置。在智能手表、遠程醫療、自動駕駛汽車和實時電網等領域獲得增長。諾基亞表示,旗下產品相關市場規模已經從840億歐元增加至1300億歐元。新公司未來幾年的年均增長應該約為3.5%。