雖然馬雲個人在阿裏巴巴總體股份中占比不高,但他擁有所有內部人的投票代表權,而這支創業隊伍成為企業事實上的內部控制人,把馬雲個人7.4%的股票權限放大到51%以上。為了掌控阿裏帝國,馬雲采取了平衡術、分身術、明星術、動態術等4大手法。

平衡術:阿裏巴巴雙市場創業

部分創業企業及企業家,把資本市場當作提款機,把PE/VC當作不懂公司與市場的傻瓜來利用。而阿裏巴巴集團的創業是面向行業市場和資本市場雙市場運營。馬雲成為“踩蹺蹺板”的人,一頭是商品市場,一頭是資本市場,而支點就是控制權。

首先,電子商務市場創業。阿裏巴巴集團從一個小公司成長為市值約700億美元的生態型社會企業,成長速度非常驚人(其主要事件見圖2)。阿裏巴巴集團通過菜鳥網、阿裏網絡銀行等一系列事件,使阿裏巴巴生態業務發展勢頭越來越猛。

其次,股權資本市場創業。阿裏巴巴令人眼花繚亂的股權融資,以較小比例吸引巨額資金,以獨有業務優勢保持資本選擇權,為商品市場經營持續注入資金而加速業務增長。表1體現了阿裏巴巴集團14年融資的情況,從圖2也可以看出2002~2003年、2005~2006年、2009~2010年、2011~2013年是阿裏巴巴提升的關鍵年份,也是公司融資和股權變動的主要節點。

其實,資本市場與電子商務市場互動很難,但馬雲做到了:阿裏巴巴每跨越一個台階,主要是依托融資來實現的。馬雲不僅為商家們構建起電子商務平台,也為股東們締造了電子商務投資平台—就像個投資公司一樣。而要平衡資本市場與電子商務市場的支點(控制權)就更難,但馬雲同樣做到了。關鍵原因是馬雲對阿裏巴巴集團業務躍升的時機和融資的份額把握到位。比如淘寶網的設立是2003年,主要是因為eBay的凶猛入侵和非典改變了民眾的購物習慣,這兩個重要因素聚合在一起形成了淘寶業務開展的絕佳時機。馬雲把握住了這個時機。而在淘寶網建立的第二年,適時引入第三輪融資,但將第二大股東的股權份額控制在20%左右,對自身控制權完全不能構成威脅,這體現了馬雲深厚的平衡能力。

分身術:阿裏巴巴股權結構化

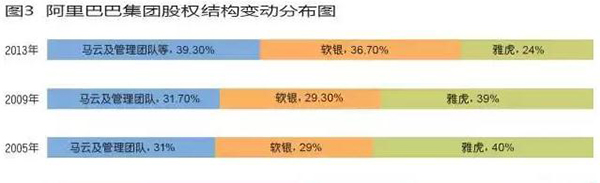

阿裏巴巴股權一直處於波動之中,但都是數字變化,而不是結構性變化。阿裏巴巴股權結構包括三類:雅虎所代表產業資本使之具有互聯網基因,在互聯網行業獲得足夠號召力;軟銀所代表專業投資資本使之避免管理幹涉,創業團隊具有足夠靈活度;馬雲及管理團隊是人力資本,使之具有足夠積極性和內部人控制力。

公司控制權是所有者股份權、內外部信息權、股東們溝通權、契約化安排的綜合體。阿裏巴巴的股權結構、股東身份、內部控制人與所有者間的信息對稱等,使馬雲集“內部控制人的代表者、兩大投資機構的內部代言人、三類股東的協調人、四大股東權益的授權人”四重身份於一體,並且分身有術,沒有產生角色沖突。

首先,他是一支創業隊伍的代表者。馬雲在創業隊伍中具有相對優勢,他一手打造出團隊,同時依托其奠基人的先行優勢和人格魅力,雖然他總體股份比例不高,但擁有所有內部人的投票代表權,而這支創業隊伍成為企業事實上的內部控制人,把馬雲個人7.4%的權限放大到51%以上。

其次,他是兩大投資機構的內部代言人。軟銀因投資廣泛,在全球主要的300多家IT公司擁有多數股份,雖有專業投資的專業影響力,卻沒有精力顧及阿裏巴巴,急需在阿裏巴巴尋找代言人;雅虎一直處於自身難保狀態中,產業資本也無法發揮產業規則影響力,更需要在阿裏巴巴尋找代言人。因此,專業資本與產業資本全部成為事實上的財務投資人,很難產生專業投資人、產業投資人常見的控制權爭奪。

再次,他是三類股東的協調人。作為產業投資者的eBay想出資收購阿裏巴巴的股份,而且專業投資者孫正義面對eBay開出的價格也很心動。在這個關鍵時刻,阿裏巴巴集團和另外一個產業投資者雅虎簽訂戰略合作夥伴關系,雅虎獲得阿裏巴巴集團40%的股份,除了軟銀以外的投資者都退出了。

最後,他是四類股東權益的授權人。股東具有所有權、處置權、分配權、控制權。軟銀、雅虎和創業團隊在擁有事實上的所有權的同時,把資產的處置權、利潤的分配權、決策的控制權等四權全部“授權”給了馬雲。

明星術:阿裏巴巴最高話語權

面對公司業務成功經營所產生的龐大現金流與資本成功經營所產生的增值和擴張,眾多人會去爭奪分紅權、處置權,但是馬雲卻選擇了話語權。特別是根據2005年雅虎入資阿裏巴巴集團時簽訂的協議,5年後即2010年董事會結構和投票權的變動會使馬雲及其團隊控制權旁落(如圖5),但是最後雅虎卻選擇不行使該權利,沒有實際增派1名董事會成員,仍然維持原來2:2的四人董事會結構。主要原因是怕內部不配合影響阿裏巴巴集團價值,這從側面彰顯了馬雲對阿裏巴巴集團的影響力。

企業內外部的信任決定企業效率,也是企業制度的根本,就是人們常說的“誰說話好使”。這不是靠股權比例等法定權限所決定的,這是“全體利益相關人的人心所向決定的”,馬雲的股權掌控就是成功打造“人心術”。

首先,馬雲為信任持續增加談判權,構造規則明星。

軟銀投資於阿裏巴巴集團是有控制權擔心的,沒有把孫正義的擔心上升到科學規則談判與構建,因為馬雲還沒有談判能力,只有熱情、執著、團隊和B2B智慧。

孫正義本來打算投資3000萬美元占阿裏巴巴集團30%的股份,馬雲只讓他投資了2000萬美元,馬雲及其團隊擁有更多利益,這時候馬雲因為全球互聯網泡沫而中國這邊風景獨好,開始具有談判能力。

馬雲2003年會秘密籌建淘寶網,也主要是受到孫正義的觸發。“C2C平台和B2B完全雷同”,孫正義建議馬雲進入這個當時eBay全力在中國開拓的領域。馬雲深知資本權力,在自身談判力還不算特別強大時,要采取“不文明手段”來達成“文明”的目標。因而淘寶讓馬雲具有了與資本的溝通談判權。

最終,馬雲在2005年雅虎投資阿裏巴巴的這次股權變動過程中,通過協議模式以規則模式達成控制權:

一是股票權和投票權分離。雅虎持有阿裏巴巴40%的股權,但只擁有35%的投票權,多餘部分投票權歸馬雲團隊所有,此條款有效期至2010年10月。

二是董事會席位傾斜。阿裏巴巴董事會的四個席位中,馬雲團隊擁有兩席,作為大股東的雅虎只有一席,軟銀也只有一席,到2010年10月,雅虎才有權獲得與馬雲團隊數量相等的董事會席位。

三是在2010年10月之前,在任何情況下,董事會不得解除馬雲的阿裏巴巴CEO職務。

其次,馬雲以人治持續增加領導權,構造企業明星。

公司治理中外部機構投資者的股票持有率超過60%,對於創始人類型公司來說並不穩定。百度李彥宏的一句話表述最恰當:“不要輕易將主動權交給投資人,在創業的過程中沒有人會樂善好施。”阿裏巴巴在創業階段,大筆融資很難有清晰的使用計劃,加上大肆擴張市場,在海外設立多個辦事處,使得它必須靠個人能力來替代系統能力,才能保護股東利益。作為個體戶雲集、缺乏清晰分工的新興互聯網公司,需要平衡個人或小集體或者說外部不參與公司具體業務投資者對公司業務的影響。只有領導力極強的人才能讓大家都認同業務、理念、文化,形成協同效應。

2010年10月雅虎增派董事會成員事件,驗證企業領袖力量的價值。馬雲曾說過:“(美國雅虎)即使派十個董事進來,不還是按照正確的事情做?你不派董事進來,我也會聽你有沒有道理,如果沒有道理,一萬個董事都沒用。”

最後,馬雲以個人持續增加資本化,構造社會明星。

公司是所有者的,企業經理人只有擁有社會資源整合能力才能與大股東們聯手發展。馬雲把個人品牌締造為阿裏巴巴的資本,成為上下遊客戶責權利代表人。馬雲品牌運作非常成功,甚至馬雲品牌聲譽一度高於阿裏巴巴。如果股東們讓馬雲下課,馬雲會瞬間帶走大部分優質客戶。

馬雲為何還締造創業英雄品牌呢?這是馬雲另外一種影響力,就是對PE/VC的凝聚力和締造業績能力。如果馬雲下課或股東撤資,以馬雲在私募股權領域的品牌,可瞬間完成巨額融資。當然,阿裏巴巴所服務的客戶也是創業者,馬雲塑造的品牌形象也能對客戶們產生親和力。

馬雲是阿裏巴巴的圖騰與精神導師,他在阿裏巴巴的地位無人能替代,他對企業的掌控力甚至不需要靠股權來支撐,或許這才是阿裏巴巴始終沒有被資本方左右的原因之一。正如易凱資本CEO王冉所言:“阿裏巴巴有馬雲太深的烙印。現在馬雲對公司的控制,更多靠一種人文的東西,靠一種精神領袖的影響。將來可能會讓馬雲色彩淡化一些。阿裏巴巴的文化也會不斷演變。對於馬雲來講,傳奇比控制更重要。”

動態術:阿裏巴巴成長規律性

一家公司的所有權和控制權在創立階段、成長階段、成熟階段、轉型階段的表現形式是不同的,這才是資本戰略與治理結構的規律。馬雲的股權掌控動態處理,順應了這一規律,適合阿裏巴巴成長階段性,對所有利益相關者所創造的價值印證其有效。雅虎和軟銀都是職業股東,具有治理結構與資本戰略設計與預防能力。馬雲的企業家精神感動了他們,使他們沒有破壞馬雲的“股權掌控術”。

創業階段:股權規則保護創始人控制,完成創業人資本化。

從馬雲及其團隊對阿裏巴巴集團的控制演變來看,創始人對於企業投注了很多的精力和心血,他們不是像職業經理人一樣,而是像父母對待自己的小孩一樣,盡心盡力。

創始人及其所創立的公司之間的關系絕對不是財產關系,因為財產是可以在市場流動的,更不是創始人的控制權關系,因為控制權無法逃脫自然法則。

阿裏巴巴集團的股東們,軟銀也好,雅虎也好,都是充分尊重這一規律,因此與其說是馬雲的股權掌控有術,不如說所有股東們的股權掌控有道。

創始人的行為、品行和操守與公司內部學習、決策和行動體系所形成的企業文化體系,影響著企業如何接待客戶、如何開發產品、如何管理質量和生產、如何管理人才和流程制度等重大問題,但是這些因素還在以“潛規則”的方式存在。

創始人的選擇、資源和標准與公司外部引進、交易、互動體系所形成的企業品牌體系,影響著企業資源和要素的來源、選擇、評價、使用和異動,但是這些因素尚未形成穩定的競爭力。

創始人的決策、傳遞、執行、預算、糾正和激勵等,面對各種經營管理環境所適應的年度運行體系和與現在團隊的匹配,似乎被風格化、藝術化、個人化了。

雅虎獲得阿裏股權的交易路線圖.jpg成長階段:股權規則保護績優者控制,完成內部人組織化。

阿裏巴巴集團在2005年~2010年高速成長階段,企業股權規則全部保護那些績效優秀者,誰有績效資源,權力向誰傾斜,甚至可以說“企業被績優者控制著”。

馬雲在這個階段,引進曾鳴教授、推動創業團隊複合成長等,都在推動內部團隊的個人風格成為組織力量結構、資源結構、業務結構、運營流程、人力資源制度、企業文化體系,也開始修正著馬雲個人在創業階段所訂立的“潛規則”。

成熟階段:規勸規則保護投資人控制,完成企業的社會化。

單一治理主體和內部人控制都陷入絕境:股東治理,開放股東結構,最後陷入“股東沖突”;董事治理,建立法人治理,最後陷入“決策沖突”;職業治理,建立領導體系,最後陷入“忠誠沖突”。馬雲已開始意識到這些,他高調離職CEO崗位,也是順應這一趨勢。