隨著上周五VIX恐慌指數(即波動率指數Volatility Index,由芝加哥期權交易所CBOT所編制,以S&P500指數期權的隱含波動率計算得來,觀察者網注。)徹底突破20關口,美股開始和A股形成共振式下跌,8月24日上證遭遇”黑色星期一”,該指數更是創下有史以來最快升幅,令美股繼續重挫。

對此,各家機構紛紛認為這是中國近期股市和彙率波動的外溢所致,但筆者認為,恰恰相反,中國是西方主要央行聯合實施量化寬松的受害者,且所謂”外溢”,只因為中國沒有像2008年那樣,通過自身債務加杠杆即4萬億,來吸收外部傳導的通縮及其附帶的資本市場波動率。

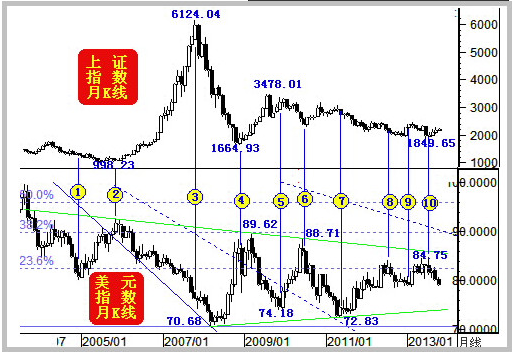

上證與美元指數:與2007年牛市不同

中國股市在過去一年時間裏暴漲,其最大驅動力是,通縮環境下,大量投資者為了規避實物資產的流動性風險。

國內儲蓄通過各種渠道轉向金融資產,一方面大量資金借由銀行負債端的套利行為,通過理財產品和信托產品進入股市,剩下的少量資金則通過影子銀行系統以保證金貸款的形式流入。加上美元牛市拉低長端利率,國內A股上市公司現金流和估值持續改善,這就為資金流入股市創造了良好的外部環境。

最終我們看到了瘋狂杠杆融資支撐的牛市,上證指數在短短8個月內翻了超過一倍。

只是市場明顯忘記了這次牛市與2007年的不同,這種差別若將上證指數、美元指數以及中國10年期國債利率放在一張圖上會更加明顯。

2007年牛市時的上證指數和美元指數,幾乎互為水中倒影,但2015年牛市則不同。

即: 2015年是上證與美指正向的通縮牛市,而2007年卻是上證與美指反向(上證指數上漲,美元指數下跌)的通脹牛市。這就意味著2015年的A股和美股一樣,都站在了央行貨幣政策目標的對立面上,兩國央行都需要寬松的貨幣政策以緩解通縮,但寬松的貨幣政策又會加劇牛市泡沫或者推高美元指數。所不同的是A股是家庭加杠杆買入股票,而美股是企業加杠杆回購股票。

美元指數才是導火索?

就在上證指數跳空突破5000點之際,一直與之同行的美指卻掉頭轉入下跌,盤面上不斷合攏的中長期均線組合,暗示著危險信號的來臨。美元這種異動與6月第一周不斷回升的7天銀行間拆借利率,共同成為觸發市場劇烈調整的導火索,當時市場對央行繼續寬松的預期驟然下降。

至少從筆者的角度,將美指中長期均線死叉作為了判斷央行後續政策的重要參考,因為美元既是通縮的因也是通縮的果。

單就上證指數觸頂前的K線走法來說,其實很厚道。1小時線上的收斂形態在商品和外彙裏很常見,但問題出在這個收斂形態恰好位於關鍵的江恩阻力線下方,而且其連續向上的3個高點都未能突破該線,此時這個普通結構的向下突破就不只是市場調整了。簡單來說,這意味著上證指數將出現對數級別的波動,任何規模的資金都無法死扛過去。

最終隨著中小投資者的杠杆融資爆倉,大多數人想象不到的波動率沖向一眾重倉的公募與私募的投資組合,通縮牛市中投資者單向押注的逆周期成長股,創業股從豐滿多汁的奶牛變成了吸血鬼,吸幹了市場僅剩不多的流動性,且重倉導致連抱團取暖的能力都沒了。

之後大家就看到了股指期貨和股票現貨之間的螺旋拋售與暴跌。

回過頭來看政府的救市政策是必要的,但這種人為幹預並未能夠扭轉市場自身的對數級別下跌,最終當行情穩定時,市場向下回撤了兩根江恩線,抹掉了年內全部漲幅。

那些實行量寬的央行向中國轉移了通縮和市場波動

2013年國內利率波動率飆升,加上今年股市波動率高企,所有的壓力都傳遞到彙率層面。中國央行采取了主動貶值措施,並說明原因是央行提供大量資金用以救股市所致。

但在筆者看來卻並非如此簡單,一方面人民幣貶值是在國內人民幣資產收益率急速下跌後,對中美兩國利差的正常反應,另一方面也是力求通過貶值增強私人企業資產端,對沖金融資產波動率對實體債務杠杆的沖擊。

此時人民幣貶值被國內理解成97年的重演,非美貨幣和全球商品都陷入拋售。然而從另一個側面觀察,在全球非美資產的拋售中,暗藏著美元資產的軟肋,這個軟肋就是原油。

首先中國人民幣貶值無疑會削弱原油需求,加劇產油國與消費國貨幣之間的螺旋貶值,反過來油價會進一步走低;

其次是油價深度下跌必然引起美國能源部分垃圾債利率飆升,實際上能源部分垃圾債與同期美國國債利差已達到2009年4月以來的最高值—1000bps,即使剔除掉能源部分後,美國垃圾債與國債的利差也從2%擴大到了5%;

最後垃圾債利差飆升導致了兩個惡果:一是這種信用利差(Credit Spread)的擴大對美元兌日元的彙率產生壓力,日元套利資金會像拋售東南亞國家資產一樣,拋售美元資產;二是會遏制美國企業繼續加杠杆回購股票,進而拖累美股。

可以說從上證到美股的整個傳導是全球利率波動率共振的結果,但其肇始者並非中國,而是越來越多實施量化寬松政策的央行,他們在通過貨幣貶值與套利交易,向中國轉移通縮和波動率。

A股並非徹底崩潰美股下跌才剛開始

VIX指數近幾天的暴漲也正好證偽了央行量寬能壓制波動率,巧合的是就在美股此輪暴跌之前,聖路易斯聯儲發表論文,完全否定了量寬對美國經濟的刺激作用,因而投資者將從央行編造的“無風險”幻覺中驚醒,意識到很多負泡沫的存在,進而重新進行信用風險定價。

舉美債的例子,所有人包括格林斯潘在內,都在說美國國債價格被高估,是個危險的大泡沫,但實際上不是美債價格被高估而是垃圾債的利率被低估了,垃圾債就是典型的負泡沫。

從整個通脹周期的角度展望,雖然中國股市的下跌還有空間,但這只是從通縮牛市到通脹牛市的洗盤過程,而非是徹頭徹尾毫無邏輯的崩盤,反觀海外尤其是美股,其下跌的過程或許才剛開始。

因此筆者認為不必對國內資產太過悲觀。當下和2009年的情況正好相反,美債和A股的表現會大大好於中國國債和美股。