【香港商報網訊】中國人民銀行行長周小川於日前舉行的G20會議上表示,目前人民幣兌美元匯率已經趨於穩定。然而昨日,人民幣對美元匯率繼續走弱。其中,人民幣對美元中間價報6.3584,較上周三收盤價報6.3559小幅下調;在岸人民幣對美元跌0.16%,報6.3659元,結束此前的「六連漲」;離岸人民幣更大跌0.26%,或170點,報6.4841,與在岸價差超過1000點。人民幣成交額則增加21%,報318.51億美元。

有媒體援引交易員稱,昨日在岸人民幣兌美元貶到6.3670元附近時有至少兩家中資大行持續報賣美元,限制人民幣進一步走弱;日內多數時間市況清淡,部分受衍生品交易降溫影響。

外儲縮水 人幣離岸價暴跌

昨日下午,人民銀行公布了中國8月外匯儲備,規模為35573.81億美元,較7月大幅縮水939.29億美元,是外匯儲備連續第四個月出現回落,且創有紀錄以來最大單月降幅。這一出乎市場預料的數據出爐後,離岸人民幣對美元從6.4590附近直線貶值至6.4720的日內最低點,大跌超過100個基點;而在岸即期匯率則穩定在6.3670一線。

分析人士紛紛對外匯儲備減少原因作出猜測。民生證券認為,首先是維持人民幣匯率穩定下的直接干預成本,其次是一籃子貨幣貶值造成的外儲一定程度上的縮水。8月11日,人行決定對人民幣匯率中間價報價機制進行改革,引發人民幣對美元在3個交易日貶值了4.6%。不過,隨後人民幣匯率開始逐步企穩,有國際投行指出,人民幣企穩的背後是人行通過拋出美元以穩定人民幣匯率,代價就是外匯儲備規模的大幅縮水。

亦有投行表示,考慮到外匯儲備下降以及流動性不平衡造成的成本,人行眼下的政策不可能持續。國際投行巴克萊就預計,如果按照目前外匯儲備下降的速度,人行將在今年下半年流失14%的外匯儲備。

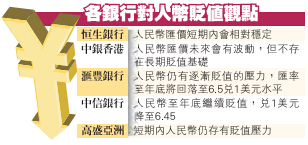

貶值預期急升 惟長線仍看好

七成受訪者不減持人幣資產

【香港商報網訊】記者譚之穎報道:在人民幣於8月中突然貶值的背景下,一項調查顯示,超過六成香港受訪者認為未來一年人民幣將繼續下跌。盡管如此,七成受訪者堅持繼續持有甚至增持人民幣資產,原因在於看好人民幣長線前景。

中國人民銀行上月突然將人民幣貶值,拖累人民幣對美元匯價在8月中共下跌約3%。上月中旬,渣打銀行在內地股市大幅波動及人民幣匯價下跌期間,進行了一項人民幣走向調查,訪問了527名介乎18至64歲港人對於人民幣投資意向的看法。

六成料人民幣續貶值

調查顯示,逾六成受訪者預料人民幣在未來12個月將繼續貶值,比去年同期只有5%受訪者預料人民幣貶值的數字明顯增加,反映投資者對人民幣前景看法更趨審慎。對比一年前,受訪者人民幣資產增長逾30%,平均持有約10萬港元的人民幣資產,而有70%受訪者表示未來一年會繼續持有或增持人民幣資產。

在幾項新的人民幣與港幣投資渠道下,32%的受訪者對兩地互認基金最感興趣;其次為滬港通,有30%受訪者對此感興趣;亦有約22%的受訪者表示對未來深港通開通感興趣。調查亦顯示,有超過70%的投資者期望,可以捕捉中國經濟改革帶來的大量投資機遇和潛在回報,反映投資者長遠仍對中國市場具信心,意識到投資內地的機會和需要。

渣打香港亞洲區高級經濟師劉健恒預料,受美國年底加息消息的影響,美元會繼續走強,人民幣或再出現輕微貶值。他預測,人民幣對美元匯價在年底前會下跌至每1美元兌人民幣為6.50元,2016年的中間價會回升至6.35元。雖然近期人民幣一次性貶值,不足以提升出口競爭力,但由於人民銀行自去年11月開始已減息5次及降準3次,寬松政策將漸見成效,年底前,零售、固定資產投資及工業產出將出現回穩及輕微反彈的情況。因而他強調,人民幣大幅貶值的可能性較低。

人民幣難大幅貶值

劉健恒亦認為,人行明顯干預在岸人民幣匯率,反映其對穩定人民幣匯率的意欲及決心,但這僅屬短期干預行動,不會嘗試改變整體人民幣貶值壓力。他強調,雖然過去一年,中國外匯儲備下跌1000億美元,但內地外匯儲備目前達3.7萬億美元,仍有足夠彈藥穩定人民幣匯率,相信資金不會再大量流出。

劉健恒認為,未來人民幣的走勢將進入雙向波動發展的時代,并預測內地政府亦會有繼續振興經濟的政策上臺。他預料人行仍有減息和降準的空間,預期會在年底前再減息一次25點子,降準100點子。

人民幣疲弱,適逢港元匯價走強,令市場最近出現人民幣拆倉潮。對此,劉健恒指,人民幣由8月中至今的拆倉幅度不及以前,拆倉潮會增加內地資金流出,預期短期有政策調整拆倉情況,未來離岸人民幣市場會回穩。他又指,現時離岸人民幣市場價格反映市場不明朗因素,預期市場氣氛穩定後會減少離岸和在岸人民幣市場的差距,因而「離岸和在岸人民幣市場差距不會太大」。

離岸資金池仍將收縮

對於離岸市場資金池收縮,劉健恒續指,部分人民幣資金由離岸市場流向在岸市場,對香港離岸人民幣資金池構成壓力,但相信資金池不會無止境收縮;而在市場回穩後,在岸及離岸價的差距會慢慢收窄。

劉健恒表示,人民幣資金外流情況在6月開始出現,7月份有700億美元資金從內地流出,8月份調整中間價機制後,流出量維持在高水平,相信主要由於短期人民幣拆倉潮及部分內地企業減少外債導致,但應不會持續;拆倉潮過後,資金流出情況會平穩。他預料,雖然市場看淡內地經濟前景,增加資金外流中國,但內地經濟會在未來幾月出現回穩。

外儲持續瘦身:下降近千億美元

9月7日央行公布了最新的外儲數據,數據顯示,8月末外匯儲備減少逾939.29億美元,遭遇“四連跌”,同時外匯儲備規模已降至2013年9月以來的兩年最低余額。變化背後的原因,包括央行幹預、資本外流、儲備資產本身的估值變動等因素。業內人士表示,這一變化趨勢預示著人民幣將面臨貶值壓力,同時隱藏了市場流動性風險。8月11日人民幣貶值以來,央行向市場至少注入數千億元人民幣的流動性,但是效果卻低于預期。

導讀

巴克萊預計,如果按照目前外匯儲備下降的速度,中國央行將在今年下半年將流失14%的外匯儲備。作為應對,中國央行今後將會逐漸降低幹預人民幣的規模,允許人民幣逐漸貶值,預計在岸人民幣在年底將貶值至6.8。

本報記者 宋佳燕 深圳報道

央行9月7日發布最新官方儲備資產數據,截至8月末,我國外匯儲備規模為3.56萬億美元,較7月大幅縮水939.29億美元。這是自今年5月以來連續4個月下降,目前外匯儲備規模已降至2013年9月以來的近兩年最低余額。

談及下降原因,市場普遍認為,是外匯幹預的結果。其中,民生證券宏觀研究團隊表示:“首先是維持人民幣匯率穩定下的直接幹預成本,其次是一籃子貨幣貶值造成的外儲一定程度上的縮水。”

這一數據公布後,離岸人民幣兌美元匯率一度急跌逾百點,最低觸及6.4866。

外匯儲備大幅縮水

央行發布的最新外匯儲備數據顯示,截至8月末,我國外匯儲備規模為35573.81億美元,單月減少額近940億美元,創有記錄以來最高。相比上個月425.28億美元的降幅,翻了一倍以上。這是自今年5月以來連續4個月下降,目前外匯儲備規模已降至2013年9月以來的兩年最低余額。

拉長時間軸觀察,過去一年外匯儲備下滑速度也十分罕見。

官方統計顯示,2008年國際金融危機之後,我國外匯儲備持續大幅增長。2008年至2013年間,我國外匯儲備年均新增3276億美元,直至2014年6月末,我國外匯儲備達到3.99萬億美元的歷史峰值。

不過,自去年9月開始,外匯儲備規模持續下跌。截至今年8月,我國外匯儲備在一年內縮減了3303.19億美元,累計降幅8.5%,其中今年以來減少2856.37億美元,佔比86.5%。

招商證券宏觀研究高級分析師謝亞軒表示,“8月11日完善中間價報價機制改革以來,匯市仍處于‘磨合期’,因此出現較大幅度的下降在我們預期內。”

而多家研究機構認為,這主要受外匯幹預影響。

民生證券宏觀研究團隊指出:“首先是維持人民幣匯率穩定下的直接幹預成本,其次是一籃子貨幣貶值造成的外儲一定程度上的縮水。”

自8月11啟動新匯改以來,市場一直呈現不穩定狀態。

宣布匯改的隨後兩天,人民幣連續貶值千點,創20年以來的最大跌幅。不足一個月里,人民幣出現多次連續貶值。

在此期間,來自監管機構“看不見的手”頻繁出現在市場中。

今年8月12日,外管局發文要求銀行加強對購匯大客戶實施監測。8月25日,央行祭出“雙降”(降準+降息)措施。8月31日,央行下發特急通知,要求辦理遠期售匯業務的金融機構,交存20%的外匯風險準備金。

公開市場操作方面,據美銀美林測算,自8月11日以來,央行通過7天期逆回購操作、國庫現金定存招標、短期流動性調節工具(SLO)和中期借貸便利(MLF)共向市場凈注入6450億元人民幣的流動性,約合1000億美元,即每日70億美元左右。美銀美林指出,同期在岸人民幣日均交易量為350億美元,較今年初至8月10日150億美元的日均交易量增加了200億美元左右。

“雖然這種增加有可能反映了對沖風險和投機套利的市場行為,或許也說明了央行幹預的跡象。”美銀美林首席全球匯率和利率策略師David Woo寫道。美銀美林假設每日交易增量的一半是由央行幹預所帶來的,則可估算同期央行日均賣出100億美元。

民生證券認為,中國目前外匯儲備彈藥充足,短期在人民幣較強的貶值預期下耗費一些成本是必然的,如果央行眼下不幹預匯率市場,一旦形成趨勢性的貶值預期,後續在套利資金的沖擊下成本將會更高;但待長期匯率校對完成後,央行幹預會退出。

流動性風險隱現

在瑞銀證券中國首席經濟學家汪濤看來,未來一段時間內央行仍將動用外匯儲備幹預市場來保持匯率穩定,但之後可能會更嚴格執行現有的資本管制,並推遲一些部分資本賬戶開放的措施。

“但在匯率無法充分調整的情況下,這樣做的效果可能並不完全理想。今明兩年外匯儲備規模可能進一步縮水,央行會多次降準以保證國內流動性充裕穩定。”汪濤表示。

近期,市場流動性多次出現驟緊現象。

公布外匯儲備數據的9月7日當天,銀行間隔夜回購利率上漲0.3個基點至1.9040%,高于8月25日央行實施降息降準時的1.8608%。此前的9月2日,銀行間隔夜回購利率更是漲至2.0279%。

被視為向市場提供流動性主要渠道的外匯佔款,已出現明顯缺口。

央行披露的最新外匯佔款數據顯示,截至7月末,央行口徑外匯佔款26.41萬億元人民幣,下降3080億元;金融機構口徑外匯佔款28.9萬億元人民幣,下降2491億元。央行口徑與金融機構口徑外匯佔款雙雙刷新單月最大降幅紀錄。

“預計8月外匯佔款負增長規模較大,我們維持此前下降1000億-1500億美元之間的看法。”招商證券宏觀研究高級分析師謝亞軒表示。

在近期廣發銀行舉行的財富論壇上,安信證券首席經濟學家高善文指出:“我們看到過去超過半年到一年時間里,中央銀行外匯佔款開始進入負增長,而且幅度越來越大。在此之前,從來沒有出現過這種變化。意味著從外匯市場買賣和供求來看,人民幣面臨貶值的壓力。”

那麼,匯率的底線在哪里?民生證券宏觀研究團隊表示,短期而言,預計即期匯率底線在6.5-6.6左右,即將貶值幅度控制在5%,如果跌破這個緩沖帶,可能會引發系統性的資本外流風險。

而巴克萊預計,如果按照目前外匯儲備下降的速度,中國央行將在今年下半年流失14%的外匯儲備。作為應對,中國央行今後將會逐漸降低幹預人民幣的規模,允許人民幣逐漸貶值,預計在岸人民幣在年底將貶值至6.8。

在8月28日的國務院專題會議上,國務院總理李克強提出,人民幣匯率沒有持續貶值的基礎,可以保持在合理均衡水平上基本穩定。

長期而言,民生證券分析:“經常賬戶盈余依然具有較大規模,國內經濟增速雖然下臺階,但絕對增速依然在全球前列,人民幣國際化需求也在穩步增加。無論從貿易結算來看還是金融資產計價來看,人民幣結算計價佔比穩步提升。”

減少的外儲都去哪兒了

在過去大約1年里,中國外匯儲備已下降4000多億美元,造成這一階段性現象的原因是多方面的。從國際來看,全球資本流動處于一個周期低點。從國內來看,人民幣匯率中間價報價機制仍需各方磨合。但是,中國經濟的基本面沒有發生根本性變化,出現資本大量流出、外儲大幅度減少的可能性不大--

9月7日,中國人民銀行發布的最新數據顯示,8月份中國外匯儲備3.5574萬億美元,比7月份的3.6513萬億美元減少939億美元,至此,外匯儲備已連續第四個月出現下降。在過去大約1年里,外匯儲備已下降4000多億美元。什麼原因導致中國外匯儲備規模調整?外儲是否會持續下降?針對這些問題,《經濟日報》記者采訪了有關專家。

短期波動仍在預料之中

招商證券首席宏觀分析師謝亞軒認為,從8月11日完善人民幣兌美元匯率中間價報價機制改革以來,匯市仍處于磨合期,市場各方都需要適應新規則。再加上國內外都有一些不確定性因素,8月外匯儲備出現較大幅度的下降在預期之內。

央行行長周小川日前表示,對人民幣匯率中間價報價機制進行改革,加大了市場決定匯率的力度。受前期美元走強和新興市場經濟體貨幣普遍貶值影響,人民幣實際有效匯率偏強,同時由于金融市場有所動蕩、近期市場注入流動性較多等原因,匯改後人民幣出現了一定程度的貶值。

在中間價報價機制改革之後,人民幣匯率的調整影響了市場情緒。中國金融四十人論壇高級研究員管濤認為,從國際經驗看,外匯儲備不可能永遠大幅增加。在經歷了較長時間的積累之後,由于一些突發因素,以及市場預期的變化,外匯儲備在短期之內有一些波動,是正常的。

交通銀行首席經濟學家連平表示,在匯改之後,市場對人民幣匯率有一定的貶值預期,促使市場上外匯需求量增加,並帶動外儲在8月出現較大規模減少。

“藏匯于民”符合政策方向

截至8月底,中國外匯儲備已連續4個月減少。對此,謝亞軒表示,央行減少的外儲資產有相當一部分轉為個人和企業持有的外幣資產。現在購買外匯的,相當一部分還是願意增持對外資產的國內企業和私人部門,這相當于外匯資產從央行集中持有至“藏匯于民”,無需恐慌。連平表示,今年以來,國內外匯存款上升是比較快的,可以理解為“藏匯于民”,這是長期以來外匯政策希望能達到的目標。除了增持外幣資產,還有部分企業加快償還對外債務,也帶來了一定規模的外匯儲備下降。

業內專家認為,由償還對外債務帶來的購匯規模是有限的。截至今年3月,中國外幣外債余額為53344億元,等值8685億美元。謝亞軒認為,從這個數據看,償還外債的需求不會導致外匯需求的無限度上升。

連平認為,除此之外,也不能排除有一些短期套利資金,由于預期匯率、經濟及資產價格的持續調整,出現外流,但這部分資金的規模並不大。

目前,市場上有觀點認為,中國外儲將會出現連續下降。對此,管濤認為,市場總喜歡用單邊的思維來分析問題,如果情況好了,就預計會永遠好下去,反之,就預期會永遠差下去。其實不是這樣的。現在人民幣還未實現完全的自由兌換,市場主體對外匯的實際需求規模是有度的,不會無限增加。

管濤強調,外匯市場也有“超買”和“超賣”的現象。根據前期的經驗,今年3月份,也曾出現購匯的一個小高潮,但隨後的4月至6月,購匯需求出現了明顯回落。外匯市場總是動態發展的,沒有必要對外儲規模的短期波動過度悲觀。

外儲下降趨勢並未形成

在連續4個月下降之後,外匯儲備是否會持續下降?業內專家表示,目前外儲下降的趨勢並未形成,不必過分擔憂。管濤認為,長期來看,沒有必要對外儲下降過分悲觀。在“三期迭加”的背景下,中國經濟仍有一些結構性的問題需要解決,但國際上對中國經濟是有信心的,中國經濟的基本面沒有發生根本性變化。目前中國經常項目順差規模依然較大,中國財政狀況依然良好,金融體系穩健,今年上半年GDP仍然保持了7%的增速,主要經濟指標總體上出現了企穩向好的態勢,經濟運行正出現積極變化。

連平表示,未來人民幣匯率總體會雙向波動,不會出現長期趨勢性貶值。從基本面來看,中國經濟增長潛力很大,隨著城鎮化以及一系列改革的推進,經濟的增速會穩定在7%左右,經濟運行的效率也會有所提升,國際收支也會維持基本平衡的狀態。中國出現資本大量流出、外儲大幅度減少的可能性不大。

目前,歐美主要經濟體貨幣政策分化明顯,這為全球經濟增長帶來了更多不確定性。謝亞軒表示,當前,全球資本流動處于一個周期低點。不僅中國外匯儲備在減少,其他很多國家也出現了同樣現象。他認為,在美聯儲加息後,隨著市場不確定性的下降,全球資本流動可能會從周期性低點有所回升,這一點對于人民幣匯率、外匯儲備相對穩定是比較重要的影響因素。(經濟日報記者張忱)