騰訊“證券研究院”特約 董登新 武漢科技大學金融證券研究所所長

在A股“救市”驚心動魄、草木皆兵的過程中,在A股人氣低迷、哀怨聲聲的過程中,新三板表現仍然沉穩、大氣、有定力,而且依然快速擴容,這是新三板的市場化包容及市場活力的最大體現。在證券法修訂受阻、注冊制改革停滯的今天,新三板卻以其獨有的“非散戶市”、“非政策市”的天然特質和優良基因,繼續昂首闊步向前,并極好地迎合了“大眾創業、萬眾創新”的歷史潮流。面對超常規、跨越式、大發展的新三板,我們必須盡早錨準并精準其市場定位,有計劃有組織地開展有效的分層監管,引導其健康快速發展,更好地服務于實體經濟。

新三板市場定位:中國版OTC市場 而不是NASDAQ

NASDAQ于1971年從OTC市場一次性轉入2500只股票過來開業,因直接采用做市商制度,而不是集中競價的交易模式,因此,按照傳統交易所拍賣式競價習慣,人們將NASDAQ直接歸類為“場外市場”。

然而,20世紀90年代互聯網革命,NASDAQ一戰成名、一夜成名,人們突然發現:其實,NASDAQ已經完全“場內化”了。其中,最重要的判斷標志有三:第一,NASDAQ成交活躍、換手率高,這是一般場外市場完全不具備的;第二,NASDAQ擁有多元化、定量化的IPO標準,而一般場外市場(OTC)卻沒有明確量化的掛牌門檻。第三,NASDAQ對上市公司信息披露有著十分嚴格的要求和處罰,而一般場外市場卻沒有這樣的要求。

事實上,NASDAQ已被業內專家普遍公認為“交易所”市場,而且是世界上規模最大、運行最成功的創業板市場。

因此,新三板絕不是中國版NASDAQ,而是中國版OTC。其主要標志:第一,新三板成交清淡,換手率低下。第二,新三板基本上沒有統一量化的掛牌標準,掛牌門檻很低。第三,新三板對掛牌公司信息披露要求很低、很簡單。因此,新三板是典型的場外市場(OTC)。

美國OTC市場分層與監管安排

美國OTC市場分層特征十分明顯。首先,美國OTC分為兩大層次:OTCBB和粉單市場。其次,粉單市場又分為三個層次:高級財務標準板(OTCQX)、創業階段板(OTCQB)及無門檻粉單(OTC Pink)。

OTCBB由金融業監管局(FinancialIndustry Regulatory Authority,FINRA)負責日常運行,由SEC負責全面監管。公司掛牌沒有必要的量化標準或最低門檻,但掛牌公司必須定期向美國證監會(SEC)提交年度和季度財務報告,并承擔信息披露的義務。這里是美國場外市場掛牌要求相對較高的地方,因此,OTCBB掛牌的優質公司可以直接轉板至NASDAQ或紐約證交所IPO。相反,OTCBB的劣質公司將會自動轉板至粉單市場。

粉單市場(pink sheet market)于2010年更名為OTC Markets Group。粉單市場原則上沒有最低掛牌標準,掛牌公司也不需要向SEC報告,也無最低財務要求和信息披露義務。粉單市場只有很少的交易規則,但FINRA對做市商監管十分嚴格,同時根據SEC Rule 10b-17條款要求,粉單市場的所有掛牌公司以下行動發生時,至少應在登記日前10天必須向FINRA通報:公司名稱變化、分紅、拆股、縮股、并購、解散、破產、清算等。

2007年,根據公司信息披露質量的不同,粉單市場將掛牌公司分級成三個相對獨立的子市場,它們從高級到低級依次劃分為高級財務標準板(OTCQX)、創業階段板(OTCQB)及無門檻粉單(OTC Pink)。掛牌公司在粉單市場的三級板之間,可以自覺、自動地上下、進退,在市場認可時,OTCQX的掛牌公司也可升級轉板至OTCBB。

借鑒美國OTC經驗 籌謀中國新三板大發展

新三板市場容量開放性

截止2015年9月底,美國OTC市場掛牌股票約有18469只,其中,外國股票多達8282只。這既是美國OTC市場的包容性,也是一種開放性與多樣性。

2014年1月,新三板正式成為真正意義的全國性統一的場外市場(OTC)。2014年1月24日,全國中小企業股份轉讓系統(以下統一簡稱“新三板”)首批來自全國的285家企業集體掛牌儀式在京舉行。至此,新三板掛牌企業達到621家,相當于2013年初的3倍多!

截止2015年10月15日,不到兩年時間,新三板掛牌公司數已達3676家,并遠超滬深兩市全部上市公司的總量。這一成績大大出乎業內人士預料,令人欣慰、令人振奮。可以預料:十年后,新三板掛牌證券有望突破5萬只。為此,新三板必須盡早做好未來規劃與籌謀。

新三板股權定價的有效性

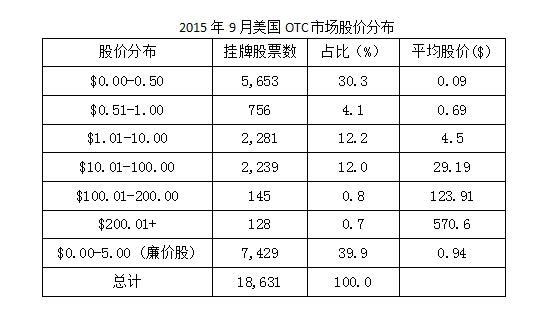

美國OTC市場有超過1/3的股價不足1美元,共有6409只。此外,1美元至10美元的股票共有2281只,占12%;10美元至100美元的股票共有2239只,也占12%;100美元以上的股票共有273只,約占1%略多。

新三板掛牌企業的“大進大出”

在最近一年(2014年10月16日至2015年10月16日)時間里,美國OTC新增掛牌(Additions)股票計1383只,另有961只股票被除牌(Deletions)。除牌原因大體可歸為以下十種:

(1)由SEC取消注冊205只;(2)ADR/GDR計劃終止105只;(3)并購157只;(4)暫停掛牌 105只;(5)公司私有化、購回20只;(6)破產注銷、牌照注銷、清算(最終分配)42只;(7)到期終止93只;(8)在OTC分層市場之間轉板79只;(9)轉板至場內市場66只,其中,轉至AMEX共6只,轉至NASDAQ共45只,轉至NYSE共15只;(10)不活躍證券42只。此外,因其他不明原因除牌股票共計47只。

“大進大出”是美國OTC市場優勝劣汰、大浪淘沙的表現,這表明OTC市場掛牌高效、除牌更高效,這既是正常的新陳代謝功能,也是市場效率的體現。

新三板掛牌企業的“分紅”觀念

不僅上市公司應該分紅,新三板掛牌公司也應學會分紅。最近一年(2014年10月16日至2015年10月16日),美國OTC市場共有8484只股票進行了分紅分配或股份分拆。其中,共有5368只存股證(ADR/GDR) 進行了分紅分配或股份分拆,此外,還有3116只非存款證(non-ADR/GDR)進行了分紅分配或股份分拆。關于這一點,也值得新三板借鑒或學習。

新三板分層的科學性與合理性

據坊間傳聞,新三板分層有多個版本,但都設定為三個層次。

版本之一:A層為競價交易層,B層為做市商交易層,C層為協議轉讓交易層。三層公司數預計占比分別為1∶3∶6。

版本之二:創新層、培育層、基礎層。

版本之三:創業層、成長層、創新層。

上述三個版本的分層均有一定道理,且頗具中國特色。但我個人認為,上述三個版本的分層不科學、不實用,而且沒有抓住分層要害。市場分層可考慮按下列兩個因子設定:

(1)按信息披露的完整性、充分性和及時性來設定,新三板分層為H層(披露四個季報)、M層(披露兩個半年報)、L層(只需披露年報)。

(2)按IPO相似標準(規模或成長性)來設定,新三板分層為大市值層、高成長層及普通層。

不過,相比之下,按信息披露規范性對新三板進行分層,更符合監管要求,而且導向性功能更好;相反,若按IPO相似標準來分層,則帶有太強烈的功利性,可能會誤導市場和投資者,與市場監管精神相悖。這一點尤其值得我們高度關注。