二手市場減價成交個案明顯增加,難免會重燃準買家入市意欲。

踏入2016年,樓市進入調整期,在這段「風高浪急」期間,無論買樓或租樓,應該要精打細算。本專題分析買樓租樓注意的地方,提供貼士讓大家參考,希望在逆市中得到自己的「心頭好」。

樓宇按揭要識計數

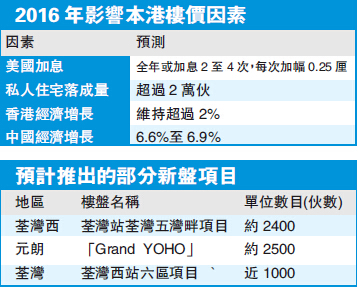

【香港商報網訊】記者林啟建、曾展榮報道:去年12月美國首次加息,令本港樓市憂慮情緒加劇升溫,市場更普遍預期今年一手及二手市場掀起降價潮。在此情況下,相信不少準買家正部署趁樓價回落而入市。但其實在樓價跌,息口升預期下,於今年買樓,不留意按揭可能隨時「無力供樓」。

加息后減價個案增加

美國聯儲局落實加息四分一厘后,香港四大銀行紛紛表示未有跟隨,因此美國加息對本港樓市更多屬心理影響。自去年12月下旬以來,二手市場減價10%或以上成交個案明顯增加,新盤銷情卻稍見放緩,看來市場已呈現減價才有成交的情況。今年首季,相信降價潮會愈來愈普遍。

事實上,本港多間地產代理行早前亦紛紛預告,今年首季無論是一手或二手市場皆會出現降價潮,綜合而言,較去年樓價降幅約10%至15%。

高按揭有負資產風險

在出現降價潮時,早前一直由於樓價高企不下而未能入市的買家,難免會重燃入市意欲,大有可能會因此置業。不過,一旦有關業主為求早上車,而選擇發展商高按揭計劃,便會增加未來變「負資產」風險,特別是使用高達九成半的按揭計劃業主,樓價明顯向下時,變負資產機會是十分高。

假設單位售價原為100萬元,業主選擇九成半按揭,即是借了95萬元,若樓價跌半成,單位估價好大機會低於95萬元,即出現按揭借款高於物業估價情況,意味業主陷入負資產。因此,一手樓業主今年買樓時先要考慮清楚,是否使用高成數按揭,更應按自身每月收入水平及財務狀況考慮選取按揭成數。

宜控制供款占入息比

對於今年選取按揭需留意的事項,中原按揭經紀董事總經理王美鳳表示,最重要當然是本港息口變化,因為港息上升,供樓人士每月供款即會按比例增加。她建議,為降低於加息周期對供款的影響,市民入市前宜控制供款占入息比率少於40%,即使加息幅度達3厘,有關比率只大致升至55%,仍屬可負擔水平。

就本港按息對每月供款影響,本報以300萬元樓價,借六成按揭,還20年作為例子,目前市面一按揭利率多為2.15厘,相當每月供款為9234元。在按息上升四分一厘后,每月供款僅多216元。不過,一旦按息累升1厘,每月供款已過萬元,每月多884元,如果累加2厘,每月供款已多了約1800元。

憂加息可選定息產品

王美鳳又指出,目前約八成樓按是用H按,一旦港息上升,本港同業拆息(HIBOR,H按)會較先上升,但大部分H按計劃均設以「封頂」,最高息率會以最優惠利率(P按)計算,所以相信今年選H按或P按實際影響不大。她預期,今年會有更多優惠定息產品出現,認為有關產品適合未來3年供樓開支人士,但未必是人人最好的選擇,因為產品利息可能高於一般按揭。