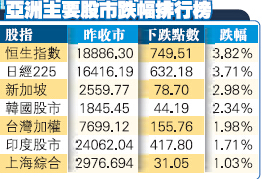

1月20日,香港恒生指數收市報18886.30點,下跌749.51點,跌幅為3.82%,全日成交金額922.70億元。

【香港商報網訊】記者伍敏報道:昨天是中國傳統的「大寒」節氣,當天香港市場也是寒徹入股。環球金融市場風雨飄搖之際,港元走資潮越演越烈,港匯昨創2007年以來低位,拖累港股釀小型股災。恒指昨重挫749點,收報18886點,創三年半收市低位。港府再度強調,本港金融市場仍有序運行,港匯一旦跌至7.85水平便會入市干預。

美國自上月進入加息周期,意味著香港金融風險上升,資本外流壓力加大。昨天,港匯一度低見7.8229,創下近8年半低位,是2008年金融危機及2011年雷曼危機時的水平,亦為2007年來最弱。

當日,港元遠期合約錄得7.8904元成交,低過聯匯底線7.85。外媒報道指,投資者正押注本港取消聯繫匯率制度,港元可能與美元脫鉤。

港府:市場有序運行

昨早,財政司司長曾俊華出席一公開場合時表示,踏入2016年,股市震蕩,大宗商品價格下跌,外向型經濟的香港無可避免地受影響,但他強調香港市場仍然有序運行,顯現香港金融體系的穩健。

財爺還引述IMF對香港的觀點,指香港特區政府對金融體系的有效監管,港元與美元掛的聯匯制度,為香港發展打下穩健基礎。

對於聯匯制度被挑戰,財經事務及庫務局局長陳家強再次重申,若港元匯率觸及7.85弱方兌換保證水平,金管局會應銀行要求而買入港元、沽出美元。港元流出觸及弱方兌換保證和所帶來的港元貨幣基礎收縮,是港元利率隨美元利率正常化的必經過程。

港股表現區內最差

當前,美元獨強下,其他亞洲市場韓國韓圜及臺灣新臺幣同告貶值,資金流出避險。因美國十年債息跌穿2%,金價反彈至1100美元關口。另一方面,國際油價則跌至28元。環球金融市場波動不已,令亞洲股市全面下跌,區內主要股市昨日跌幅由1%至3%不等,其中A股跌逾1%,臺加權指數則險守7700點關。

相比較而言,港股表現最差。恒指昨低開約300點後持續向下,低見18833點;全日收跌749點或3.82%,報18886點;國指報8015點,跌362點或4.33%。主板成交放大,至922億元。今年以來,恒指已下跌10%。

彭博最新數據顯示,恒生指數基於預估收益的市盈率目前為9.8倍,較10年平均水準低24%,較全球股市指數更低31%,反映投資者對港股的信心已跌至懸崖邊。

港股買入時機已到?

訊匯證券行政總裁沈振盈表示,港股昨跌穿19000點,因市場擔心聯匯制度受衝擊,料大市在18800至18900點有值博空間,但現時市場沽壓及恐慌性拋售較大。

香港博大資本國際有限公司行政總裁溫天納則表示,港元下滑反映出資金正在離開香港低迷的股市,轉而投入美國或日本的資產。

不過,霸菱資產管理有限公司卻盯上估值處於10多年來最低水準的香港股票。他們確信,由於港元匯率大幅走低,目前正是買入港股的絕佳時機。

必須提醒投資者的是:有別於2008年及2011年較差的經濟基本面,目前市場普遍認為,是次港匯轉弱與美聯儲加息令香港短期利率與美國短期利率背離,及從香港流入內地資金減少有關,而近期人民幣加速貶值對市場情緒的影響是港幣轉弱的觸發因素。

市場關注港元加息時機

交通銀行香港分行環球金融市場部首席經濟及策略師羅家聰認為,股市由去年底開始下跌,令到資金流出香港,相信是受全球投資氣氛不明朗影響,令本港股市受到影響,港元弱勢及利率上升。對於市場擔心本港將跟隨美國加息,他認為,美國3月加息存在困難,但近日資金流出情況下,相信對1個月及3個月短期利率影響較大,但港元最優惠利率(P)的變動則最快要到今年底,才有機會加息四分之一厘。

渣打香港高級經濟師劉健恆表示,港元走弱不是意外發展,亞洲區內如韓國及臺灣均有貶值情況,香港難獨善其身,料3個月港元同業拆息(H)將會逐漸上升。若美聯儲再度加息,將會進一步收窄港美息差,惟未來1至2個星期港匯仍有機會觸及7.85弱方水平,屆時金管局會入市。

值得關注的是,香港有近3500億美元外匯儲備,佔GDP比重高達113%,在全球都處於高位,不僅高於主要經濟體(中國內地為GDP的38%),也明顯高於儲備高的小型經濟體新加坡(85%)。香港外匯儲備是基礎貨幣的1.7倍。

另外,據估算,當港元與美元息差擴至0.5厘時,資金流出壓力才加大,目前港美息差介於0.3至0.4厘之間。

聯匯制困局一時難解

昨日港股暴瀉之際,港元兌美元匯價跌穿7.82,距離觸及弱方兌換保證不足300點子。港匯港股「雙殺」局面,不禁令市場想起1998年8月亞洲金融風暴末期,港府入市擊退金融「大鱷」一幕。更值得留意的是,人民幣貶值引發全球市場新一輪動蕩,並再次考驗本港實行逾30年的聯繫匯率制度。

亞洲金融風暴後遺癥重現?

1997年10月,對沖基金(即坊間所稱「大鱷」)沽空港元圖利,因銀行需要結算「大鱷」手上的港元沽盤,導致港元隔夜銀行同業拆息抽升至300厘,舉世震驚。在「息魔」纏繞下,港樓及港股隨即下瀉。1998年8月,炒家食髓知味,不僅再度沽空港元,更利用「雙邊操作」,一邊沽空港元,另一邊沽空期指,最終逼使港府出手,利用財政儲備大規模買入藍籌股,擊退炒家。

香港憑藉龐大外匯儲備成功頂住炒家,但金管局受壓於聯繫匯率底下的預設機制,每當觸及保證匯率範圍時須出手捍衛,其結果是利率上升,打擊股市及樓市表現。就此,時任金管局總裁的任志剛因而被冠上「任一招」的稱號。為降低拆息強烈波動的機會,金管局及後公布俗稱「任七招」的7項措施,讓銀行間拆借更有秩序地運作之餘,更可讓銀行可動用更多儲備,進行市場操作,降低了一再遇炒家衝擊港元時利率抽升的幅度。

為應對炒家再次衝擊聯匯制度,有學者早年曾提出「聯匯保險」方案,從而加強市民對聯繫匯率的信心。但亦有學者反駁,聯繫匯率不能一成不變,若他朝港元與美元掛模式改變,或將導致「聯匯保險」制度失效。

樓市股市或有較長調整期

雖然當下港元仍未觸及弱方兌換保證,但市場早已預料,當港元觸及弱方兌換保證後,金管局定必出手干預,最敏感者莫過於與銀行同業拆息掛的按揭息口。屆時,不僅銀行體系結餘減少,在銀行加按息之下,樓市勢必雪上加霜。

對比兩次聯繫匯率備受考驗的事件,其相似之處在於資產價格均在歷史高位,經濟面極為脆弱;加上相鄰經濟體貨幣已相繼貶值,香港在幣值相對高壓下,為有心沽空港元的投資者提供了圖利機會。香港終歸奉行與美元掛的聯繫匯率制度,無法利用貨幣貶值方式調整資產價格;面對困局,香港不論樓市及股市,或須經歷漫長且痛苦的調整期。香港商報記者鄺偉軒