交通銀行香港分行環球金融市場部 劉振業

耶倫又放鴿,上周聽證會時預測現時經濟形勢只能支持漸進式加息,并憂慮環球經濟不穩會影響美國經濟增長步伐。筆者一直都指外圍經濟下行是事實,但美國自身經濟增長放緩亦不得不提防,尤其在大家滿以為沒大問題的就業市場上。雖然失業率已經跌穿5%,但筆者十分懷疑今年能否保持這改善勢頭。

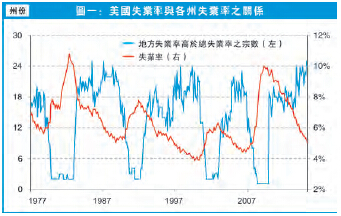

1月13日,筆者曾以美國不同州份的失業情况分析現時就業市道(《聯儲局今年難加四次息》,《香港商報》A2版)。筆者之所以使用不同州份的失業率作為分析基礎,主因是不同州份均有其主力產業,中西部為制造業,東部紐約則以金融服務為主,西部近三藩市則有高科技行業。就如股市一樣,每類板塊有先升或先跌。每當經濟復蘇時,不同產業的周期都有先有后,而這會反映在每個州份的失業率上。上次見到(見圖一),現時共有25個州份的失業率(以過去12個月的最高失業率計算,下同)高於現時失業率4.9%,而過去近40年都未曾試過有多於25個州份的失業率是高於全美平均值。以這方法來預測,現在美國失業率將近見底。

不過,筆者認為圖一的分析未盡全面,因為圖中的計算結果與現時失業率出現明顯的時間差,例如1980年中期兩者的見頂及見底期便相差3年多,其后不同周期亦出現類似情况。除了時間差外,筆者想更確定圖一的52個州份與全美失業率見底的反向關系。

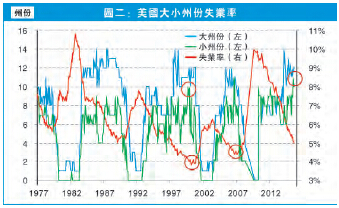

大州份先受影響

因為產業結構會影響大小州份的經濟實力,這對就業情况產生變動,故筆者按各州份的生產總值分成各兩半的大、小州份(由1977年開始的全期平均數)。圖二見到,由1970年代至今,不論大、小州份,筆者計算的結果都與圖一同樣地跟全美失業率呈反向關系,例如大州份方面,2014年共有14個州份的失業率高於總失業率,過去近40年亦未曾試過有多於14個大州的失業率會高於全美平均值。以此方法來預測,美國失業率應近見底。

其實圖二亦有時間差問題,但使用較小州份的數據則出現較好效果。再看圖二,雖然1989年的失業率見底期仍有約3年的時間差,但在2000及2006年的兩個周期上,時間差縮小至三個月至半年多,準確性比大州份提高不少。不過,大州份失業率似有行先迹象,回顧2000及2006年的爆煲期均與金融服務業有關。在大州份提供較多服務業類型的職位令其較易率先受到影響絕不出奇。反之,較小州份的金融服務業占比不大,過往兩次危機均於較后時間才受到影響,亦可理解。

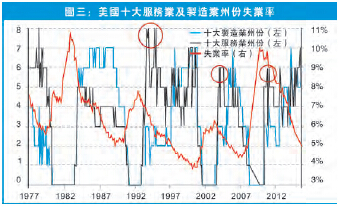

制造業州份與服務業州份

就如上文所言,大、小州份各有不同的經濟結構,大致可分為以服務業及制造業為主。圖三見到,雖然1993、2004及2010年都出現以服務業為主的州份失業率高企,筆者認為這只是因為失業率回落速度較慢所致(因其后都持續回落),這可能與消費者在經濟復蘇初期對前景未感明朗而放慢消費有關。總體上,制造業州份在失業率見底前亦稍稍領先服務業州份。當現時連后者的失業率都已超過全美平均值,州數亦達過去的高位,就進一步反映美國失業率正步向尋底階段。

總括而言,雖然現時不少表面數據都顯示美國就業情况仍然不俗,但緊記,每次見頂及見底,都是在不知不覺間。如今,美國失業率的確開始見到見底信號。雖然見底不代表立即轉壞,但過去幾年的持續改善勢頭或不復見。