除供給側改革羈絆 降低跨越中等收入陷阱難度

減稅力度亟待加碼

根據美英兩國的歷史經驗,供給側改革最有效的舉措是大力減少高稅負的約束。遺憾的是,盡管減稅費也是總理李克強政府工作報告的一個要點,但各級政府官員和輿論對此的探討并不充分。而且政府承諾的5600億減稅額度,不到去年增收額度的一半,在人均稅負已經過萬元的背景下,頗有杯水車薪的感覺。

而所謂中等收入陷阱,其實也包含著「高稅負+低福利」的陷阱,如果一個經濟體無法適時甩掉高稅負的供給側約束,則其跨越中等收入陷阱的難度也必然加大。因此,實施全面、合理的稅費減負的力度,不僅最有效實施供給側改革,還是跨越中等收入陷阱不可缺少的前奏。香港商報記者龍鎮洋

數字游戲難掩冷酷真相

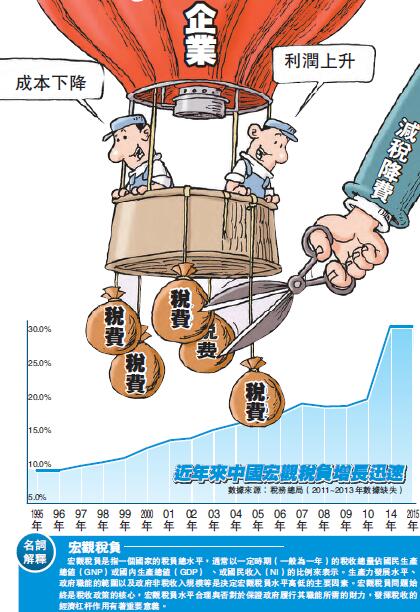

關於中國宏觀稅負的問題,近年官方結論常與民間研究打架。親近官方的研究報告認為:按照國際貨幣基金組織(IMF)統計口徑,2015年、2014年中國宏觀稅負均為29.1%,加上土地出讓凈收益后分別為30.5%、30.1%。總體看,中國宏觀稅負低於世界平均38.8%的水平,既明顯低於發達國家平均42.8%的水平,也低於發展中國家平均34.4%的水平(2013年)。

如果我們相信官方這種數字比較結論,那麼近幾年《福布斯》全球稅負痛苦指數排行榜把中國排在數一、數二的位置,確實是屬於危言聳聽且別有用心了。但事實上,以政府收入規范的國際貨幣基金組織(IMF)的計算口徑統計中國的宏觀稅負,完全無法反映中國真實國情。因為按照IMF的計算,政府財政收入包括公共財政收入、扣除國有土地使用權出讓收入之后的政府性基金收入、國有資本經營預算收入和社會保險基金收入。

實際與名義稅負背離

IMF關於宏觀稅負的國際比較的口徑太小,而中國政府有很多收入很不規范,無法納入統計。在中國,實際稅負與名義稅負嚴重背離,因為政府之前預算外收入膨脹,使得名義宏觀稅負本身與實際嚴重不符,造成了名義稅負高,而實際稅負重的畸形現象。

土地收入,其實是中國地方政府收入的主要來源,剔除土地收入完全背離實際。中國政府非稅收入,所占比例畸高,與國際上的非稅收入只是一個補充的情況完全相異。中國各級政府非稅收入所占比例至少都在10%以上,有些地方政府的非稅收入更是高達50%以上,這些在一定程度上掩蓋了宏觀稅負高的事實。中國還擁有龐大的國有企業,事實上,中國的國有企業屬於政府,企業每年實現的凈利潤都應該屬於政府收入,但這一塊數字的真實情況卻從來未正式公開。

宏觀稅負過重乃不爭事實

按照中金等機構的數據,中國的宏觀稅負目前高達37%左右。而現成的統計數據表明,2013年中國全部政府收入為20.87萬億元,占GDP的比重達到36.7%;2014年為23.67萬億元,占GDP的比重達到37.2%。上述宏觀稅負略微超過發達國家水平,平均比發展中國家水平高近10個百分點。根據萬博研究院張海冰的觀點,如果綜合考慮稅收、政府性基金、各項收費和社保金等項目后,中國企業的稅費負擔高達40%左右,超過OECD國家的平均水平。所以,世界銀行去年4月份發布的報告也指出,目前中國對正式部門職工的稅費仍很高,遠遠高於經合組織國家的平均水平,甚至要稍高於歐盟15國的水平。

如果再考慮中國高稅負和低福利的不對稱狀況,中國宏觀稅負過重是不爭的事實。

宏觀稅負過高,不僅僅增加企業負擔和制度成本,削弱了中國經濟整體的競爭力,而且惡化市場環境、損害企業創新能力的培育。因此,實事求是地推進全面減稅,不僅可以減輕企業負擔、有效遏制中國經濟下行,而且對於涵養企業創新能力、整體提升供給側改革效果有深遠意義。

供給側改革須減稅負約束

在今年的政府工作報告中,李克強多次提到供給側改革,并提出適度擴大財政赤字,即增加5600億元財政赤字,赤字率提高到3%,主要用於減稅降費,進一步減輕企業負擔。通過持續減稅,全面減輕企業和居民負擔確實是供給側改革的重要舉措。然而,相對於中國嚴重的高稅負狀況,這點改革力度似乎有點杯水車薪的感覺。

減稅發債激活經濟

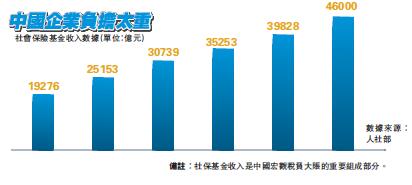

人民銀行調查統計司司長盛松成3月初發布的研究報告認為,近年來,中國企業稅率高企,稅負增長快於收入,企業稅負持續加重,小微企業尤為突出,企業在國民收入分配中的地位不斷下降,企業稅負在國際上處於較高水平,由此削弱了中國經濟的微觀活力。因此,中國未來應該對企業減稅費、增補貼,有效落實結構性減稅,提高國有企業分紅比例,為降低企業稅負,尤其是小微企業稅負提供空間。

張海冰也呼吁,今后在減稅政策的制定中,應當進一步解放思想,不僅僅在一些小稅種上減稅,還可以考慮從企業負擔最重的所得稅、增值稅等大稅種入手,實施全面、普遍、大力度的減稅措施,不僅對企業減稅,而且要對居民減稅,才能真正降低企業成本,啟動居民消費。因為高稅負的供給約束作用已經嚴重地影響了中國經濟的復蘇進程,供給側結構性改革的一個重要部分就是合理擴大減稅規模,大力解除供給約束,充分釋放生產要素的供給熱情,這是推動中國經濟走出低谷的必然選擇。應當考慮在未來數年內持續擴大減稅力度,并輔之以相應規模的國債發行來彌補財政收支的缺口,「減稅發債,借力未來,一箭三雕」。

稅負增長率遠超收入

盛松成的研究表明,中國企業稅費支出占比不斷上升,小微企業稅負高於大中型企業,近幾年企業利潤增長大大低於政府和居民收入增長。人民銀行5000戶工業企業調查也顯示,近年來,企業稅費占收入比率持續上升。比如人民銀行某中支監測的樣本企業,2015年1-8月營業稅金及附加、所得稅費用的增速分別比上年同期上升了3.6和38.1個百分點。并且,2013年1-8月至2015年1-8月,這兩項稅金占銷售收入的比重甚至都超過了三項費用(包括營業費用、財務費用和管理費用)。

2004年-2011年,人民銀行監測的5000戶工業企業主營業務收入累計增長292.9%,主營業務成本累計增長307.7%,而營業稅及附加累計增長603.7%。2012年后,部分企業已經努力壓減管理費用、銷售費用和融資成本。但是長久以來的高成本運作方式有粘性,特別是稅收支出難以壓減。2012年1月-2015年11月,5000戶工業企業主營業務收入累計增長3.3%,主營業務成本累計增長3.0%,而營業稅及附加累計增長30.0%。

以企業規模普遍較大的石化行業為例,2015年,石化行業整體主營業務收入12.74萬億元,下降6.1%;利潤總額6265.2億元,下降18.3%;但是上繳稅金達到1.03萬億元,反而增長3.7%。鋼鐵行業也不例外,來自河北省冶金行業協會的一份材料顯示,「企業稅種多,稅收負擔重」是企業成本增加的首要原因。一家河北鋼鐵企業,盡管企業經營虧損嚴重,2015年仍承擔各種稅費合計6.9億元,其中增值稅4.4億元,其他稅負2.5億元。

因此,高稅負的供給約束作用已經嚴重地影響了中國經濟的復蘇進程,供給側結構性改革的一個重要部分,就是合理擴大減稅規模,大力解除供給約束,充分釋放生產要素的供給熱情,這是推動中國經濟走出低谷的必然選擇。

高稅負凸顯國際比較劣勢

盛松成領銜的人民銀行調查統計司的研究表明,在中國經濟的后發優勢不斷式微的情況下,高稅負正成為中國經濟日漸明顯的國際比較劣勢。他說,采用世界銀行世界發展指標中的總稅率來衡量企業所承擔的稅負,以2013年為例,中國企業的總稅率為67.8%,不僅明顯高於發達國家,也顯著高於發展中國家泰國和南非,僅略低於巴西。

人民銀行5000戶工業企業調查也顯示,企業稅負高企降低了中國制造業的競爭力。如越南、緬甸等東南亞國家紡織服裝產業品質與中國不相上下,但稅負要低45%,社會保險費用低70%,同時,美日韓等國對東南亞國家紡織服裝產品實行零關稅,對中國稅率在10%左右,這使中國出口成衣含稅價格比東南亞國家高25%左右。

重復徵稅損及國際競爭力

中國企業部門稅費占增加值的比例也處於國際較高水平。2013年,中國企業部門承擔的生產稅凈額占企業增加值比例為18.3%,比美國高9.8個百分點,更高於日本、德國、法國、俄羅斯和印度;承擔的所得稅凈支出占企業增加值的比例為4.6%,比美國高0.7個百分點,比德國高0.8個百分點,比法國高0.8個百分點,比俄羅斯高0.6個百分點。從生產稅和所得稅合計占企業增加值的比例來看,中國在世界主要國家中最高,達到22.9%,比位居第二的日本高9.8個百分點,比美國高10.5個百分點。

另一方面,中國現行稅制存在較多的重復徵稅現象。比如不同稅種徵收環節不同,使得部分產品和收入被重復徵稅。中國對一件商品,從上游原材料開始一直到賣給消費者,其生產和流通的全過程都在不停地被徵稅,這很容易產生重復徵收。同時,很多稅收不能抵扣:中國和歐洲增值稅率都是17%,但中國很多不能抵扣,導致實際稅負更重;中國營業稅率雖然看起來低一些,但由於全額徵收,不能與增值稅相互抵扣,出口不能退稅,存在重復徵收等原因,導致實際稅負水平可能比增值稅還高,大大減低了出口企業的國際競爭力。

警惕高稅負低福利陷阱

對於已經跨越了中等收入陷阱的歐洲國家來說,高稅負、高福利是他們不能自拔的「后現代陷阱」。但對於正準備跨越中等收入陷阱的中國,高稅負、低福利的狀況,更加是值得高度警惕的「前現代陷阱」。而中國能否跨越中等收入陷阱,其實很大程度取決於是否能夠首先跨越目前這種稅負與福利背離的陷阱。

防范「歐洲病」和「拉美病」

近兩年中央政府減稅降費做了大量工作,但相對於政府收入而言只是「毛毛雨」,「不僅無法刺激企業投資,無法激發『大眾創業、萬眾創新』,對整個宏觀經濟的影響幾乎可以忽略不計,甚至對個別服務業還變成結構性增稅。」以14億人口為計算基數,那麼中國在2014年便已經進入了真正的人均「萬稅」時代。2014年全國一般公共財政收入140350億元。2015年,全年全國一般公共預算收入152217億元,不僅人均稅負繼續增加,而且總量也增加了近12000億。但李克強在政府工作報告中承諾的減稅計劃,是5000億,不到這個去年收入增量的一半。

對於稅負與福利,不同國家可以有不同的組合,或者高稅負+高福利,或者低稅負+低福利,或者高稅負+低福利,或者中稅負+中福利。但絕不可能是低稅負+高福利,因為世界上確實沒有免費午餐。從稅收與福利水平的四種組合來看,中國不能過急地從「高稅收、低福利」水平直接平移發展到發達經濟體的「高稅收、高福利」水平,這確實是必須警惕的「歐洲病」。但是,中國更應該警惕高稅負、低福利這樣實實在在的「拉美病」。如果說,「高稅負+高福利」難以為繼,那麼「高稅負+低福利」同樣不可持續,而且這本身就是中等收入陷阱,長此以往,必然催生社會動蕩和政治不穩。

因此,及時地通過全面減稅等更加務實、有效的供給側改革,涵養市場、還利於人民、蓄力於企業,無疑是跨越中等收入陷阱、實現全面小康百年夢想的必要前奏。