債券市場風險已成為中國金融穩定的最大隱患,廣發證券首席經濟學家、中國社科院教授劉煜輝用「高山反應的最后100米」來形容債券市場風險已近臨界窗口。他建議,為防止經濟硬著陸和債務違約演化為系統性風險,可以先轉移杠桿,再行去杠桿,最大限度避免減杠桿過程中的無序相互踐踏風險。短期內,由央行承接債務的方法具有現實可行性。香港商報記者張麗娟

債券違約 「由點到面」

中國銀行最新金融研究報告認為,2016年第一季度美國金融危機風險指標月均值從上一季度的44上升到52.33,仍處於不穩定區域,更接近危險區域。風險上升、穩定性下降的領域主要在股票市場和債券市場,非金融類貨幣市場、外匯市場和宏觀經濟。信用風險、市場風險和流動性風險均有上升。新興市場金融風險監測指標則顯示,2016年第一季度綜合脆弱性最高的是土耳其,其次巴西、秘魯等。但整體上新興市場金融脆弱性有所好轉。「從外部和內部金融脆弱性以及經濟政策脆弱性三方面看,中國的金融穩定性較好。目前匯率市場已趨於穩定,股票市場也有所好轉,最擔心的是債券違約的數量繼續增加。」中國銀行國際金融研究所常務副所長陳衛東表示,主要風險在於企業的剛性兌付問題,只要不影響系統性風險,解決的辦法就是按照市場化原則,打破剛性兌付,誰違約誰承擔。

局部性風險尚存

中行研究報告指出,一季度,受經濟下行壓力趨緩、債券供給加快和違約風險事件增多等影響,債券市場呈現震盪上行、期限利差趨陡的新態勢。同時債券違約風險上升。2016年以來已有6隻債券實質性違約,占到去年的約一半,債券違約呈現出「由點到面」的蔓延態勢。報告預計,二季度,有些企業盈利能力仍在持續惡化,部分債券品種違約風險上升,利差進一步上升。目前中國經濟正處於「三去」關鍵時期,財稅金融改革處於攻堅期,同時新型金融業態快速發展,各類財政金融風險可能進一步積聚。中行報告認為,債券違約風險加大,特別是隨著「去產能」的推進和落實,部分過剩產能企業的債券違約風險加大。同時,一些地方政府仍然存在「明投暗債」、非法擔保等變相舉債行為。今年1到2月地方政府國有土地使用權出讓收入零增長,盡管較上年的負增長有所好轉,但在今年增支減收的積極財政政策背景下,個別地區仍然存在發生局部性風險的可能性。

高山反應最后100米

廣發證券首席經濟學家、中國社會科學院教授劉煜輝表示,中國的債務現在是一個非常麻煩的客觀存在,目前已處於「高山反應的最后100米」,可能已接近臨界窗口。「今天的金融信用市場變得非常擁擠,中國目前整個金融信用體系已經進入自耗狀態。因為整個金融信用系統中出現了大量的融資,使得我們資金所要求的回報率降得非常慢。反映到金融層面,就是金融機構資產的收益率下降的比負債的成本要快得多」。

金融負債飛漲實體產出龜速

劉煜輝以理財產品市場為例介紹,2009年3月理財產品市場總體收益率略低於3%,六個月期理財產品收益率是2.7%、2.8%,現在六個月期理財的收益率為4.3%以上。「現在靠4%以上的理財去支撐一個收益率只有2.9%的3A級企業債算不算龐氏騙局?」他說,「反正金融機構目前的產品資產負債裂口,只能靠加杠桿,加久期,加風險去彌合。中國銀行業現在就是這麼一個狀態。」

「估計一季度社會融資總量會超過5.5萬億元」劉煜輝分析,在這個社會融資結構中間,居民部門通過住房按揭貸款加杠桿較快,但是其基數相對較小。如此大的社會融資,絕大部分還是進入了地方政府融資平臺。而地方政府在現有的政策激勵下,資金也在銀行賬上「趴窩」,大部分又買入銀行理財產品。中國目前處於金融空轉狀態。

「銀行理財到3月中旬時已經漲到了26萬億,去年年底是23萬億,做成年化增長率現在是40%的增長速度,這是一個非常可怕的數據」,劉煜輝說,最近到地方調研詢問地方領導,既然沒有短期資金需求,為什麼要借錢?得到的回答是:好借不借的話,一旦收緊就借不到了,資金鏈就會斷裂。「說到底還是對自己的資金池未來沒有信心。現在企業行為是扭曲的借長的投短的,而銀行狀態也是扭曲的借短的套長的。現在整個金融體系的資產負債都在飛漲,而相比較而言,實體經濟的資產形成的速度實際上非常慢」。

「在這個狀態下,中央銀行要打起十二分的精神,來維持這個脆弱系統的平衡,比2013年的難度更難,難在什麼地方?現在金融系統不止多了一個火藥桶,還有樓市,還有股票,還有快速上升的賬,現在銀行理財市場的治理應該馬上加快,如果按照這個情況擴展下去一定會出大問題。」劉煜輝說。劉煜輝在其微博上解釋,債務的「高山反應」狀態,實際上都是金融市場越來越遠離資本形成。最后加得最快的就是金融部門杠桿。「目前看,當局部門不太願意當,至少態度尚在兩可之間,什麼債轉股,什麼居民加杠桿,最后逼著金融猛加杠桿,可能也是沒有人願意擔當,都縮在后面看、躲,誰也不願多嘴」。

去債務杠桿須靠改革

劉煜輝強調,供給側改革目前可能更加注重的是「破」的方向,主要強調做減法,即面對高企的債務杠桿和過剩的產能,怎樣去壓縮和化解,清除僵尸企業,降低經濟的尾部風險。劉煜輝認為,降低中國企業融資成本、土地成本,降低中國企業併購成本以及鼓勵私人資本進入創新型、知識服務型行業,這些目標的實現最重要的保證就是改革。劉煜輝進一步指出,具體而言就是建立大市場資源配置框架,包括高效的法律制度、有效的監管框架、能夠消滅產權侵犯的保護品牌的政府、可靠的物流和分銷網絡以及清廉的官員體系;削減沒有回報的政府投資;讓本應倒閉的僵尸企業倒閉,對高負債部門進行資產重組,盤活存量資產;銀行應加大壞賬撥備與強化資本金同步推進,開始有序出售部分國企股權,補充社保,從而降低國家負債和杠桿。

地方債須有配套機制

在化解地方債風險方面,劉煜輝認為要著力解決政府職能轉變,強化債務約束的預算改革。另外,地方政府未來要成為一個真正合格的市場融資主體,必須要有配套的制度保障,使其能獲得相應的與債務匹配的償債收入,這樣才能為其設計對應的金融解決方案。

劉煜輝強調,要嚴防短期風險和外溢效應。中國未來的經濟轉型期,實際上是一個經濟杠桿的調整期。在這個調整期,經濟的不確定性會上升,宏觀風險肯定會上升。在此過程中,央行有必要準備一套非常規的貨幣的操作機制,來應對宏觀條件的不確定性變化。

在上述報告中,劉煜輝表示,目前中國主要面臨著流動性風險、宏觀系統穩定風險和外部溢出風險。由於資金在金融機構、實體企業和地方政府的期限錯配,經濟面臨巨大的流動性風險,政府應該建立利率走廊,在有風險外溢的時候,及時向處於困境的機構提供必要的流動性支持,或者向金融市場及時注入流動性,或提供窗口指導。而非金融實體部門的債務杠桿高企,意味著資本結構的錯配,面對過高的負債率,治本之策是努力「健全多層次資本市場體系,推進股票發行註冊制改革,多渠道推動股權融資,發展并規範債券市場,提高直接融資比重」。

儲蓄轉化資產低效

劉煜輝認為,中國核心矛盾還是儲蓄不能高效率轉化為資產形成,該問題的核心是金融較弱。央行行長周小川曾表示,未來五年要大力推進高收益債券和股債結合的融資發展工具。資本市場的廣譜一定會大幅擴容,讓儲蓄實現合意收益機會將增多,而非在局部再度誘發泡沫。

「中央銀行行使最后貸款人職責,固然能緩解對內的流動性匱乏,從而降低該類金融危機的發生概率,但面對外幣債務問題,即對外資產和對外負債的錯配導致危機,一旦國家流動性缺乏,即便中央銀行也回天無力。」劉煜輝最后強調,目前中國外匯儲備充裕,但對外資產和對外負債的投資收益差額長期為負,這提醒我們也應該關注此類風險,在放松資本和金融項目管制的過程中,可以藉助人民幣國際化、「一帶一路」戰略和自貿區建設,增加人民幣計價的對外負債,降低中國對外負債的成本和風險。同時通過「藏匯於民」將一部分固定收益外幣資產轉化為股權形式,以分享全球經濟增長的收益,達到調控對外資產和負債的目標。

債務風險總體可控

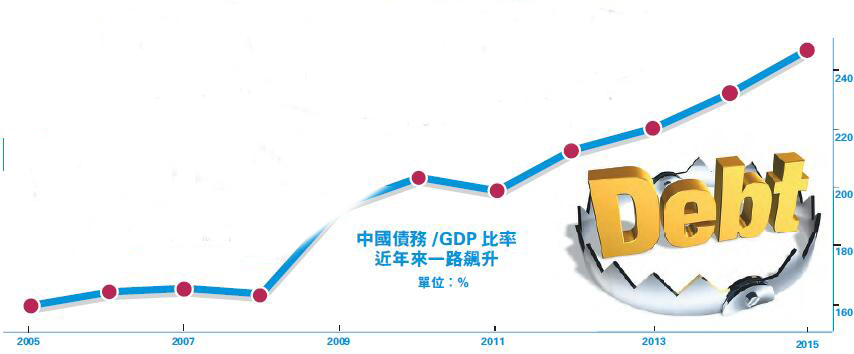

根據中國社科院研究,2008至2014年,中國經濟整體債務占GDP的比重,從170%上升至235.7%,6年上升了65.7個百分點。剔除金融機構,中國實體部門債務占GDP比重從2008年的157%上升到2014年的217.3%。2014年末,中國居民部門債務占GDP比重為36.4%,2008年后增長較快,翻了一倍有餘。中國政府部門債務占比為57.8%,而中國實體部門(非金融企業)債務率達到123.1%,高於美國、日本、德國,處於絕對高位,是中國總體杠桿率的主要來源。

悲觀者認為,中國高杠桿率過高已不可持續,尤其近一段時間國際評級機構陸續下調中國主權債務評級,顯示中國債務危機已經臨近。不過在劉煜輝看來,從目前債務規模來看,盡管近年來杠桿率增長較快,但債務風險整體可控。

劉煜輝在《中國金融風險與穩定報告(2016)》中分析,首先中央和地方政府的債務規模占GDP比重仍然控制在60%以內,其次政府有很強的控制力,能將債務在中央政府、地方政府、企業和住戶部門之間轉移,一個部門的負債對應的往往是另一個部門的資產,只要國家對國外經濟部門保持相當規模的凈債權狀態,發生債務危機的概率不大。

地方可向中央轉移

「基於中國資產負債表總體相對健康而局部存在結構風險的現狀,在去杠桿的過程中,使用杠桿調整和杠桿轉移的方式化解結構性風險確實可行,中央政府的杠桿率僅為15.1%,相對於地方政府有的42.7%具有很大的挪騰空間。」劉煜輝認為,地方政府杠桿可以向中央政府轉移,政策當局也確實使用地方政府債務置換的方式在沿著這個方向實施。同時,鑒於居民部門的杠桿率較低,可以通過資本市場的發展使企業部門杠桿轉向居民部門。

劉煜輝認為,從短期看,可供選擇的減杠桿的政策空間很大,包括政府資產的轉賣、債轉股、用長期債務替換短期債務從而將負債久期拉長、減少錯配的風險等。

對於地方政府性債務,未來中央政府信用的救助是可以考慮的重要手段。劉煜輝進一步表示,中國未來要利用好仍處於健康狀態的中央政府的資產負債表,通過低成本融資將企業和地方政府的存量債務逐步有序的轉移至中央政府的資產負債表上,集中進行債務重組。中央可能與地方和銀行達成一個價格協議,不能全額買單,要倒逼硬化約束機制的建立,減少未來道德風險的發生。「先轉移杠桿,再行去杠桿,最大限度的避免減杠桿過程中的無序相互踐踏風險,將有效緩解流動性緊張,可以降低存量債務系統循環的成本,也可以為實體經濟提供充足的流動性。」劉煜輝說。

劉煜輝說,短期內,由央行承接債務的方法具有現實可行性。「解決的辦法只有一個,就是要用果斷的手段把已經僵尸化的信用資產從信用融資市場剝離出來,停息掛帳,進入債務重組清算程序,當然這個程序很可能對應的是財政貨幣化的過程,這就需要一個強大的接盤者,即意味著央行的資產負債表一定要擴張。」