最近,殼資源因監管層收緊中概股回歸的傳聞再度成為市場熱點話題。

上周五,市場因有關中概股回歸暫緩的傳聞出現大幅調整,多只殼資源股跌停。隨后,證監會在新聞發布會中表示“殼資源炒作盛行,對中概股回歸 A 股可能產生的影響正進行深入分析研究”。

光大證券分析師趙揚、張安寧周日在策略報告中提出,價值股和小市值股票之間遲遲未見收斂的估值,是目前 A 股的最大困擾,而“殼”價值是導致 A 股估值分化的重要原因。具體來看:

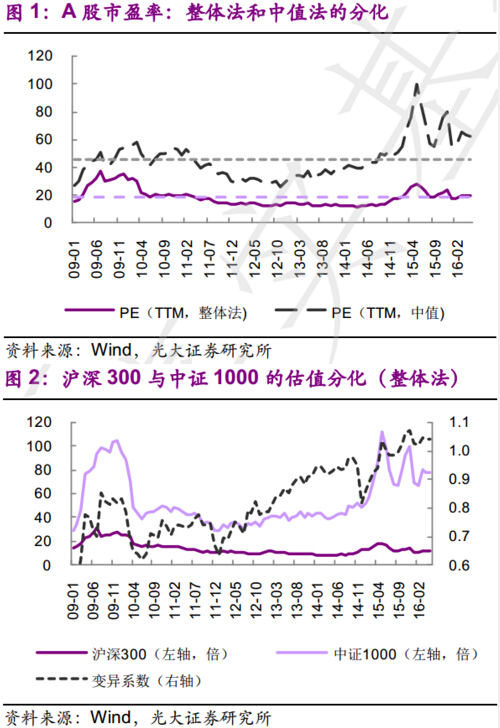

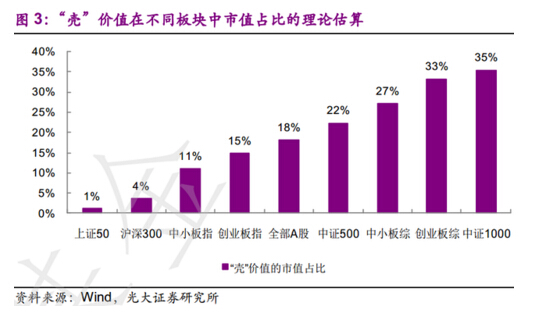

對于全部 A 股而言,按照整體法計算的市盈率(TTM 法)已經基本回到 2009 年以來的均值水平(略高 7%),但是按照中值法計算的市盈率較09 年以來的均值仍高出 37%左右。一個更為直觀的角度,目前滬深 300 的估值(PE_TTM,整體法)約為 20 倍,已經低于 09 年以來的平均水平,但中證 1000 的估值近 80 倍,較 09 年以來的均值高出 40%以上。特別是反映兩者分化程度的變異系數,目前仍然處于 12 年以來的上行趨勢中。

對于目前市場的估值分化,業績可以解釋一部分。但是,即便小公司具備更高的業績彈性,中證 1000 成份股今年一季度的凈利潤增速雖然恢復到 2013 年的水平,但估值水平近乎13 年底的 2 倍。正如漲潮不會留下一片洼地,退潮也不應掩蓋一片高低。缺乏業績支撐的小市值公司,已經成為市場自由流動性最大的聚集地。更強的重組預期是小市值公司這一聚集效應的主要依據,邏輯上符合經濟轉型和改革的大環境。對于投資而言,需要對這一“殼”價值予以必要的評估,理性面對市場邏輯或流動性受到沖擊時的潛在影響。

目前,市場對于“殼”價值的估算缺乏統一口徑,光大分析師在估算后指出,A 股平均“殼”價值約為 30 億元。測算過程如下:

首先,按照兩個指標篩選樣本:1、符合連續兩年虧損、最近一年所有者權益為負、最近一年營業收入小于 1000 萬元(現行退市警示規定中的三項財務規定)之一;2、市值小于 50 億元(今年以來發生借殼的公司首次公告日的平均市值為 47 億元)。其次,按照“總市值-max(16Q1 凈資產,0)”近似計算“殼”價值。

根據該計算方法,他們提出,截至2016 年 5 月 6 日,51 只樣本股的平均“殼”價值約為 30 億元。換言之,在現行制度下,A 股上市公司普遍隱含一份重組期權,目前市場對其定價約為 30 億元。

他們還指出,截止 2016 年 5 月 6日,全部 A 股的平均市值約為 168 億元,其中按照 30 億元估算的“殼”價值占比約為 18%,這同樣是“殼”價值在 A 股整體估值中的占比。由于“殼”價值對小市值公司的影響更加顯著,其在中小板、創業板所有股票中的市值占比分別達 27%和 33%。需要注意的是,由“殼”價值和成長性之前邏輯上是負相關的,即使“殼”價值完全消失對市場的潛在沖擊也不應超過18%。

根據上述測算,如果 A 股“殼”價值的邏輯或市場流動性受到沖擊,部分缺乏基本面支撐的品種將面臨一定的調整壓力,甚至可能造成其他中小市值品種的震蕩。但更應看到,收斂后的估值將進一步打開優質成長股的長期空間,有利于市場盡快擺脫短期迷惘。