市場的風吹草動又激發了投資者的避險情緒,推動全球國債價格瘋漲,多個國家10年期國債收益率紛紛跌至歷史新低。分析師稱,在這背后是博傻的邏輯,人們一直需要尋找下一個接盤者,但終究可能難以為繼。

彭博援引TD Securities利率策略師Gennadiy Goldberg認為,這就有點像擊鼓傳花,只要鼓聲不停,游戲就會一直進行下去。但是他也稱:

如果收益率快速上行,投資者將遭遇巨大損失,因為他們沒有任何緩沖。因此,他們實際上是在玩火。

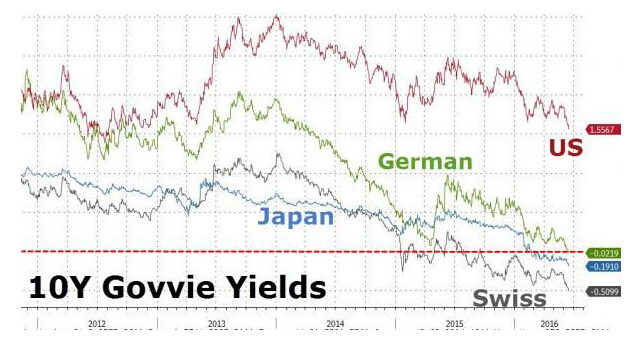

隨著國債收益率的持續下行,曾經的異常現象如今已成為新常態。華爾街見聞昨日提及,債券價格上漲令一些國家的基準10年期國債收益率跌至前所未有的水平。

日本10年期國債收益率跌至-0.205%的紀錄低點;10年期德國國債收益率跌至-0.035%,創歷史新低;10年期英國國債收益率跌至紀錄低點1.089%;澳大利亞10年期國債收益率首次跌破2.0%。

除了10年期基準國債,日本5年期、20年期、30年期的國債收益率都刷新紀錄低點。瑞士最長的30年期債券收益率為0.027%,是該國唯一有正收益的債券。

彭博援引Sompo Japan Nipponkoa Insurance投資與貸款部門經理Tatsuya Ishizaki稱,英國退歐的不確定性令脆弱的日本債券市場雪上加霜,債券收益率可能會進一步下跌。

在這種情況下,以避險為目的仍然買入負收益率國債的投資者,當然不會樂意虧錢。因而,當一直有其他投資者樂于以更高價格接盤時,他們這種算盤就能一直打下去。

但Credit Agricole CIB利率衍生品策略師Jonathan Rick稱,在某些程度下這種做法是有意義的,“不過理論上,在某個時點當收益率在負值區間越走越遠時,‘博傻’就難以為繼。”

《華爾街日報》報道也稱,一些基金經理表示,一次意外事件就可以引起國債市場踩踏式出逃。報道援引高盛在6月初的報告稱,對于持有美國國債和其他固定收益債券的投資者來說,一個百分點的利率上升將帶來超過1萬億美元的本金損失。