1月6日,隔夜香港人民幣同業拆借利率(CNH Hibor)暴漲2299.8個基點至61.333%,延續第二日暴漲。CNH Hibor是觀察香港銀行間市場上人民幣資金松緊的晴雨表。香港離岸人民幣資金成本的上升,也被認為是1月4日至1月5日離岸人民幣對美元匯率大幅跳升的主因。有研究人士認為,離岸人民幣市場流動性趨緊導致做空成本大增,最終導致人民幣走強。

當前離岸人民幣流動性趨緊,與離岸人民幣流動性供應機制有一定關系。1月4日,香港交易所網站發布了一篇題為《離岸人民幣流動性供應機制的現狀、影響及改善方向》的研究報告。

報告認為,離岸人民幣長期流動性依賴跨境貿易結算通道,易受人民幣匯率波動影響。在人民幣處于貶值趨勢時,離岸市場的貶值幅度要比在岸市場更為明顯,即在岸市場的人民幣更貴,人民幣會向在岸市場回流。這就是2015年811匯改以來我們看到的情況,香港人民幣存款已從高峰時期的10035億元跌至6529億元,較2015年底下跌23%。

離岸短期流動性供應雖然有來自官方和市場融資兩個層面,但除了官方的貨幣互換渠道以外,短期資金、特別是隔夜至一周流動性較強的短期資金,境內、外市場之間尚未建立起有效的跨境渠道。

與此同時,目前離岸市場人民幣主要配置于境內長期性資產,導致離岸人民幣配置的這些資產交投量不活躍,也不方便進行回購質押,一旦市場短時間內出現較大人民幣資金流轉需求,若部分金融機構一時難以調整資產期限組合,就有可能引起流動性緊張。

報告最后給出了4條離岸人民幣流動性可能改善的方向:1.穩步推動人民幣國際化,逐步放開雙向跨境資本流動渠道;2.充分利用現有政策,打通兩地債券回購市場;3.為發展利率互換、掉期等衍生品提供市場基準,進一步強化離岸人民幣市場的定價效率及風險管理能力;4.拓寬離岸市場的產品規模和類別,進一步擴大離岸人民幣資金池。

摘要

離岸市場人民幣流動性大致分為長期及短期兩個層面。長期流動性主要通過實體經濟(跨境貿易結算管道)從在岸市場獲得資金;短期流動性主要包括監管機構的貨幣互換及市場融資。

離岸人民幣流動性供應機制的現狀和結構特點:長期流動性主要依賴跨境貿易結算管道,易受人民幣匯率波動影響;短期流動性供應機制在效率、規模及運作時間上,與市場發展存有一定差距;另外,離岸人民幣資金投資結構有待改善。

離岸人民幣短端利率的大幅波動對離岸債券市場的穩定擴張帶來壓力,同時加大了境外機構持有人民幣資產的風險對沖成本,亦可能誘發投機性的短期跨境資本流動。

隨著人民幣已正式加入國際貨幣基金組織特別提款權(SDR),全球投資者對人民幣資產配置需求不斷上升,充足的離岸人民幣流動性對提升市場深度,滿足跨境貿易、離岸投融資、外匯交易等經濟活動至關重要。不斷擴寬雙向跨境資本管道,對現有市場機制加以改善調整,將為人民幣作為國際可兌換貨幣以及在國際投資領域中廣泛使用鋪平道路。

1.兩層次的離岸人民幣流動性供應機制

基于離岸市場的特殊發展歷史,離岸人民幣供應機制可分為長期及短期兩個層面。

長期流動性方面,離岸人民幣市場主要通過實體經濟(跨境貿易結算管道)從在岸市場獲得人民幣資金。自2009年7月推出跨境貿易結算以來,內地對外人民幣結算收付比一直呈現實付大于實收狀態,盡管該比率逐步下降,從2011年第一季度人民幣收付比為1:5,下降至2015年底1:0.96,但人民幣總體處于凈流出狀態,因此,跨境貿易結算成為了境內市場向離岸市場輸出人民幣資金的主要管道。2014年末香港人民幣資金池規模達到1.15萬億元(離岸人民幣存款及存款證),臺灣人民幣存款余額為3022億元,加上新加坡人民幣存款2000億余元,全球離岸人民幣存款規模達1.6萬億元的歷史高點,基本上通過跨境貿易結算管道從境內市場獲得。

在結算過程中,境內外進出口商根據匯率波動,相應利用人民幣及美元進行不同地點的結算,從而推動離岸市場人民幣池不斷擴大,機制具體表現為:當人民幣匯率處于升值預期時,香港離岸市場美元兌人民幣匯率(CNH)較境內市場美元兌人民幣匯率(CNY)升值更為明顯。CNH升水意味著離岸市場人民幣價格更貴,企業使用人民幣進行進口貿易結算能夠獲取額外收益,因此有動力通過對進口支付人民幣取代美元,導致境內人民幣流動性外溢至境外。

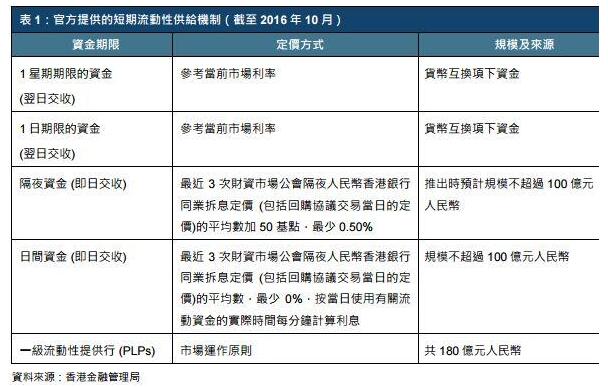

短期流動性方面,離岸市場的人民幣資金供應管道分為官方及市場融資兩個層面。官方提供的短期流動性,包括香港金融管理局(金管局)向市場提供的一日及一周期限流動資金安排(兩者均為翌日交收),以及隔夜流動資金安排(即日交收);2014年為回應滬港通的開通,香港金融管理局又推出每日上限100億元的拆借資金,以滿足滬港通開放后離岸市場對人民幣的即時需求。另外,還同時推出香港離岸人民幣市場的一級流動性提供行(CNH Primary Liquidity Providers,簡稱PLPs)服務,由金管局為7間PLPs提供各20億元人民幣回購服務(repo facility),以支持擴展離岸人民幣市場的莊家活動及其他業務。

另外,離岸市場短期流動性缺口還可通過外匯掉期市場加以解決。貨幣掉期是指在外匯市場上買進即期外匯的同時又賣出同種貨幣的遠期外匯,或者賣出即期外匯的同時又買進同種貨幣的遠期外匯。目前,離岸人民幣外匯掉期期限一般為當天、隔夜到一年。

此外,離岸市場上的參與者還可以通過離岸銀行間拆借、清算行回購(REPO)等方式獲得短期流動性資金,這些與官方渠道形成較完整的供給機制向離岸市場提供短期流動性資金。

2.運作現狀和結構特點

2.1長期流動性供應主要依賴跨境貿易結算渠道,自811匯改以來出現收縮

如前所述,跨境人民幣結算是離岸市場獲得長期流動性的主要渠道,也導致離岸資金的流向和規模易于受到人民幣匯率波動的影響。自2015年811匯改以來,CNH表現出較CNY更大的貶值趨勢,市場套利機制反向運作,人民幣資金由一貫地流向離岸市場轉為回流在岸市場。具體表現為:當CNH較CNY貶值超過一定基點時,意味著人民幣在境內市場價值更高,因此貿易商有動力在離岸市場以更便宜的價格買入人民幣,同時在在岸市場上以更貴的價格賣出人民幣,并通過跨境貿易結算途徑將離岸人民幣資金輸送回在岸市場,即可賺取匯差。與此同時,境外投資者對持有人民幣匯率信心有所減弱,部分人民幣存款轉回美元、港幣資產。兩者共同作用之下,香港人民幣存款已從高峰時期的10035億元跌至6529億元人民幣,較2015年底下跌約23%。

2.2現有的短期流動性供應機制在使用效率、規模、及運作時間上,與市場發展存有一定距離

第一,離岸市場以即日交收的日間資金規模有限,相比之下目前香港離岸市場日均交易金額已增加至平均每天7700億元人民幣,部分時間超過了港幣清算量(見圖2及圖3)。根據國際清算銀行(BIS)2016年統計數據,離岸人民幣即期、遠期和外匯互換的場外日均交易量達2020億美元,因此,目前來看,市場對即日交收的短期流動性需求殷切。

第二,官方渠道向市場提供的資金,有相當部分來自與內地央行貨幣互換協議,使用時需要參考內地銀行間市場和清算系統的運作時間。內地長假期間,內地資金結算暫停,令離岸市場面臨人民幣流動性來源壓力。

第三,離岸人民幣掉期市場作為離岸獲得人民幣短期流動性的主要渠道,在進入美元加息周期后波動增加。

第四,兩地貨幣市場之間缺乏有效的短期資金跨境渠道。如前文所述,現有人民幣跨境資金的流動主要集中在經常項目和資本項下的中長期資金層面,包括人民幣跨境貿易結算、人民幣直接投資(FDI)渠道、三類機構投資于境內銀行間債券市場、人民幣合格境外機構投資者(RQFII)等。由于境外非居民參與內地貨幣市場方面仍屬于不可兌換項目,除了貨幣互換渠道以外,短期資金、特別是隔夜至一周流動性較強的短期資金,境內、外市場之間尚未建立起有效的跨境渠道。

2.3目前離岸人民幣主要配置于境內長期性資產,投資結構有所失衡

目前離岸人民幣主要配置于:RQFII渠道下2700億元人民幣額度;點心債余額約5000億元人民幣;人民幣貸款2816 億元人民幣。盡管人民幣貸款帶來的乘數效應可以進一步放大人民幣資金池,但上述人民幣資金配置已基本盡數使用離岸資金。離岸人民幣配置的這些資產交投量并不活躍,也不方便進行回購質押,一旦市場短時間內出現較大人民幣資金流轉需求,若部分金融機構一時難以調整資產期限組合,有可能引起短期流動性緊張。

在目前離岸人民幣市場整體規模收縮的情況下,資產配置失衡帶來的擴散效應可能有所放大,尤其是臨近季末假期(中秋、國慶等時點),內地銀行間市場因節日休市,季節性因素導致資金回流在岸,這也是2016年9月底至10月初國慶前,離岸人民幣市場拆息出現大幅波動的主要背景。

3.離岸人民幣短端利率波動對市場帶來的影響

3.1對離岸債券市場穩定擴張帶來壓力

香港一直是全球最大的離岸人民幣債券市場,也是海外機構投資人民幣債券的主要場所,但是自2015年811匯改后,離岸市場資金池收縮,融資成本逐步抬升,銀?人民幣一年期存款利率平均上升至4%以上,三年期點心債融資成本顯著上漲近200基點。相比之下,內地貨幣政策則穩中有松,流動性充裕,在岸、離岸債券利差逐漸拉闊,導致大部分點心債發行主體回到在岸,離岸債券市場發行規模大幅收縮。以點心債市場上一向活躍的房地產企業為例,2015年陸續有近6成境外房地產企業回流至在岸市場發債融資,導致離岸房地產板塊債券發行量由2014年的248億美元下降至96億美元。

3.2加大了境外機構持有人民幣資產的風險對沖難度

人民幣正式加入SDR以后,對人民幣資產的需求持續上升,各國央行和全球投資者將考慮增配人民幣資產。SDR規模僅占國際儲備2.4%,人民幣入籃本身僅具備小幅增量資金效應,但加入SDR將提升人民幣作為國際儲備和投資貨幣的國際認可度。我們預計,如果國際機構或個人持有人民幣金融資產的占比達到日元占全球外匯儲備資產占比水平,將有超過2萬億人民幣配置相關金融資產。

持續增加的投資需求對風險管理需求日益迫切,如果離岸人民幣短期波動性相對較大,會導致離岸機構在開發人民幣浮息貸款、人民幣資產定價、風險管理產品方面上缺乏合適的利率基準,加大國際投資者對沖利率風險的難度,因此需要市場開發更多利率避險工具,引導市場主體調整外匯交易策略,進而促進境外資金對離岸市場的參與。

3.3兩地利差拉大可能誘發投機性的短期跨境資本流動

伴隨內地多次降息降準、內地人民幣資產收益持續下跌,使得境內資本需要尋找相對有價值的資金投向。目前利差套利型資本流動并不明顯,如果離岸與在岸人民幣利差持續時間較長,有可能引起資本的非正規渠道流出,對在岸市場的貨幣流動性帶來壓力。

4.可能的改善方向

隨著離岸市場日均交易金額快速增長,RQFII、滬港通、深港通等投資活動不斷活躍,無論是應對金融產品交易還是長期性融資需求,離岸市場都需要獲得充足的人民幣流動性作為支持。充足的人民幣離岸市場流動性對提升市場的深度,滿足跨境貿易、投資、外匯交易等經濟活動需求至關重要。

值得注意的是,盡管目前國際投資者可更為直接地參與在岸市場交易,市場交易重心有轉向境內的跡象,但以美元等國際貨幣的發展經驗來看,貨幣國際化需要同步發展離岸市場,將對促進貨幣的境外循環和廣泛國際使用具有重要作用。

為進一步改善離岸人民幣流動性,可以考慮以下的改善方向。

4.1穩步推動人民幣國際化,逐步放開雙向跨境資本流動渠道

如前述,人民幣匯率是影響離岸人民幣整體資金池和長期流動性擴張的主要因素。為支持人民幣匯率改革,前期在岸以穩定匯率為主。然而,在市場逐漸適應新的人民幣匯率機制和政策效果逐步顯現后,適度促進內地人民幣資金向離岸市場流動,進一步放開跨境雙向渠道,增加境外人民幣資金池規模,將有利于離岸市場的發展。

從境外循環渠道來看,目前全球經濟不振,中國進出口乏力,利用經常項目和貿易結算推動人民幣全球使用已經遭遇瓶頸。如果更多利用資本項目直接投資等管道向外輸送人民幣,特別是通過人民幣對外直接投資(ODI),內地企業走出去,“一帶一路”等區域合作戰略,可望提升人民幣的國際接受度,解決離岸人民幣市場規模停滯不前的問題。

4.2充分利用現有政策,打通兩地債券回購市場

2015年內地央行推出了債券回購交易的新政,該政策允許境外機構在境內銀行間市場進行回購交易,且資金可以用于境外。此舉在一定程度上聯通了境內外資金市場,緩解離岸市場流動性不足的問題。

如若進一步提升交易便利及效率,可考慮建設連通境內外債券市場的“債券通”跨境平臺。上文提到的債券回購新政,允許境外機構進行債券回購獲得流動性,是以境內持有債券為限,境外人民幣債并不能進入境內回購市場進行質押融資;通過RQFII 或者三類機構購買的內地人民幣債券,也不能在境外進行回購;目前境外人民幣債平均余額約5000億元人民幣,規模接近外資持有的境內債券規模。建設跨境債券通平臺,可使境外機構利用持有的離岸債券,到境內進行回購交易并獲得融資。這不僅可提升境外的人民幣流動性,也可改善離岸人民幣資產的交易便利性和保持離岸人民幣市場穩定性。

4.3為發展利率互換、掉期等衍生品提供市場基準,進一步強化離岸人民幣市場的定價效率及風險管理能力

為推進利率市場化改革,內地央行更加強調利率市場化形成機制,逐步減低利率曲線各期限之間差距過大的情況,繼而加強兩地市場關聯性,強化離岸人民幣拆息(CNH Hibor fixing)的定價效率。CNH Hibor fixing穩定性和效率的提高,也會有利于離岸市場開發出更多的債券回購、利率互換產品,從而進一步深化離岸人民幣市場的風險對沖功能,為人民幣境外交易創造更有深度的市場環境。

4.4拓寬離岸市場的產品規模和類別,進一步擴大離岸人民幣資金池

隨著滬港通、深港通總額度取消,合格境外機構投資者(QFII)、RQFII投資規模繼續擴大,將不斷拓寬離岸人民幣投資渠道,推動更多人民幣資金在海外市場流轉。除此之外,隨著人民幣國際化程度和資本項目開放逐步加深,互聯互通模式將進一步拓寬到更大范圍市場,包括債券、商品等,吸納更多海外客戶群通過香港平臺進入內地市場,為離岸人民幣資金提供更多類別的投資工具,吸引更多資金在離岸沉淀。(本文為香港交易及結算所有限公司首席中國經濟學家辦公室2017年1月發布的研究報告《離岸人民幣流動性供應機制的現狀、影響及改善方向》)