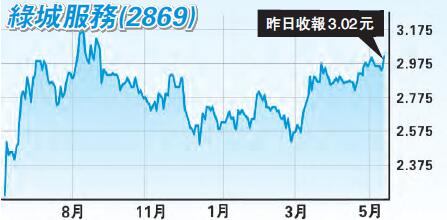

近年內地樓市熱賣,內地熱炒內房股,隨新樓落成,城市化、小區化、洋房化等,無不催生物業管理行業興起,加上受調控政策風險影響較低,催化了物業管理股成為資金的關注,其中綠城服務(2869)近日走勢轉強,股價剛突破10天平均線,並創5日新高,成交配合,加上剛獲中資行看好,有助股價向上突破。

綠城服務去年上市,今年3月公布去年全年業績,純利2.86億元(人民幣,下同),按年升44.3%;每股基本盈利0.121元;派末期息4港仙。期內,收入為37.22億元,按年升27.5%;毛利7.16億元,按年升34.8%。淨利率為7.7%,較去年同期高出0.9個百分點,淨利率達到集團的歷史新高。

綠城服務有強大後臺,但跟母公司分家後綠城服務主力在外以自家名氣找項目為主。公司定位為高端住宅物業,料將受益行業加速整合。房地產行業整合速度逐步加快,整合力度加劇,市場集中度提升明顯,而綠城服務具備行內不錯的市場口碑,在規模效應、盈利能力及資本實力的背景下,有利把握當前行業轉型趨勢的主導力量,將顯著擴大利潤,短期能為公司帶來業績增量。

光大予目標價3.95元

該股昨天收報3.02港元,收2.3%。光大近日發表研報指出,首次覆蓋綠城服務。光大指,綠城服務是大行業中的小龍頭,預計公司2017至19年EPS分別為0.14/0.19/0.25元。參考DCF估值法(WACC 12.39%,長期增長率2%),光大給予綠城服務目標價3.95港元。

任盈盈