两会期间国资委就国企改革举行新闻发布会。新华社

國有企業降杠杆被列為未來防範金融風險的重中之重,先是在7月14日,第五次全國金融工作會議明確提出,接著在7月19日,國務院國資委黨委召開會議學習貫徹全國金融工作會議時再次強調,要堅定不移降杠杆,牢牢抓住「僵屍企業」處置這個「牛鼻子」。受訪專家表示,國有企業能輕易從銀行貸到款是國企杠杆率居高不下的主要原因。對於不同類型的僵屍企業應有不同的處置方式,建議通過IPO註冊制和加強國企自身體制改革等方式來去杠杆。

香港商報記者 施美

國企杠杆率居高不下

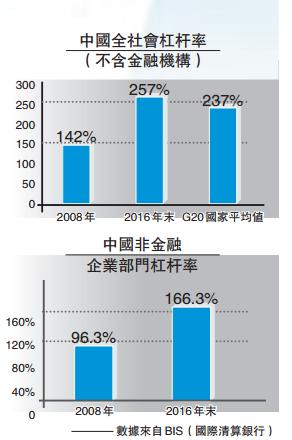

中國社會科學院國家金融與發展實驗室國家資產負債表研究中心近日發布的《中國去杠杆進程報告(今年首季)》顯示,中國內地的金融去杠杆初見成效,而實體經濟杠杆率有所上升,國有企業去杠杆進度緩慢。

數據顯示,今年一季度,包括居民、非金融企業和政府部門的實體經濟杠杆率由2016年末的234.2%增加到237.5%,上升了3.3個百分點,其中政府部門的杠杆率有所下降,而居民和非金融企業部門的杠杆率上升,非金融企業部門杠杆率漲幅較大。內地非金融企業部門的杠杆率一直遠遠高於居民和政府部門。

根源為借貸約束小

從不同所有制類型企業的資產負債率水平看來,國有企業高居各類型之首,然而國企去杠杆進程緩慢。全國國有企業資產負債率從2016年底66%降至今年6月65.6%,下降幅度極小,依然處於較高的杠杆率。

非金融國企的杠杆率為何會如此之高?中國金融改革研究院院長劉勝軍在接受本報採訪時表示,主要原因是上世紀80年代後,國企最大的特點之一是「預算軟約束」。這意味著,國企債務不還也不會破產,政府或國有銀行會來救它,正因為它沒有後顧之憂,所以才會不負責任地借債。

除此以外,國企追求規模導向也會導致企業杠杆率高企。對於國企管理層而言,他們對國企沒有所有權。為此就出現了把企業做大,以使自己能夠享受更高的職務消費。總而言之,國企天然就有通過借貸做大的趨勢,這是體制所決定的。

國家發改委對外經濟研究所國際貿易和投資研究室主任王海峰則對本報記者表示,國企杠杆率高的原因在於,國有企業相對於民營企業更容易從銀行貸到款,並以較低的利率貸到款。除此以外,國有企業管理層對負債不是特別敏感,並且,國有企業與民營企業相比,缺乏競爭力。

僵屍企業應分類處置

7月27日,人民大學國家發展與戰略研究院發布的報告顯示,「僵屍企業」在內地工業企業中佔比約為7.51%,出清僵屍企業,無疑是去產能最艱巨也最重要的任務。但也有論者認為,國企的杠杆率高是因為有僵屍企業不產出卻消耗資源,依靠信貸資金輸血續命。

對此,有專家持不同觀點。王海峰認為,僵屍企業是指在充分競爭的行業,提供不具有公共性質的產品的企業。在這種情況之下,企業已經沒有存在下去的價值,但它還在運轉,這樣的企業可稱之為僵屍企業。目前來看,很難將一些國有企業歸類為僵屍企業,因為在充分競爭的行業中,國有企業基本都退出了。而在一些基層產業、特殊的行業,國有企業存在並有它的合理性。例如,鐵路、銀行、電力等。這些企業往往效率低下,容易產生長期債務,但是,將這些企業稱為僵屍企業也不合適。畢竟,這些企業關係國計民生,有其存在的合理性。

前不久召開的全國金融工作會議上,明確提出要高度重視國有企業降杠杆,抓好處置「僵屍企業」工作,具體工作應如何開展?劉勝軍認為,僵屍企業可分為兩類,一類是已經沒有重組價值,需進行破產清算,資產該賣的賣掉,該還債的還債;另外一類是有重組價值,需進行破產保護,重新組合讓其甩掉債務包袱,獲得新生。

王海峰則認為,在充分競爭行業中的國企,如果效率低下或者負債率太高,那麼這些企業應退出市場。在公共資源基礎行業中的國企,比如能源、通訊等,可通過企業內部現代管理制度改革來提高效率,加強成本核算,最終將債務水平降下來。

如今債轉股恐收效低

去年10月國務院發布《關於積極穩妥降低企業杠杆率的意見》及《關於市場化銀行債權轉股權的指導意見》,將有序開展市場化銀行債權轉股權作為降低企業杠杆率的主要途徑之一,正式開啟全國新一輪的債轉股。此前,國資委按照《國務院關於積極穩妥降低企業杠杆率的意見》(國辦發〔2016〕54號)的要求,指導中央企業開展市場化債轉股。

目前,已有12家中央企業簽訂了框架協議。其中,中國農業銀行與中國建材集團有限公司在北京簽署總金額人民幣300億元,中國建設銀行與中船集團與上海簽署了降杠杆暨市場化債轉股合作框架協議等。地方國企層面也在加快債轉股框架協議的簽訂,如建設銀行、山東國資委、山東能源集團共同簽署了總規模210億元的市場化債轉股框架合作協議;建行與淮南礦業、淮北礦業和馬鋼集團簽訂市場化債轉股合作框架協議;工行與太鋼集團、同煤集團、陽煤集團三家山西重點企業分別簽署《債轉股合作框架協議》等。

對於目前降低國企杠杆率途徑之一的債轉股市場化的進程和效果,劉勝軍認為,債轉股在上世紀90年代曾實施過,當時的效果比較好,但是今天的效果無法與當時相比。主要原因是債轉股市場化只能解決表面問題,關鍵在於企業的體制和效率的改善,不然無法解決任何問題。另外,通過行政的力量驅動債轉股實際上會面臨很大的道德風險,對很多企業來講,因為借債無法償還,所以國家才提出債轉股。這會導致企業產生一種依賴的心理,企業將來還不了債,政府不會來追償,這就造成了很大的道德風險。現在來看,國家希望通過市場化的方式來驅動債轉股,最終能否進行要取決於銀行和企業的談判。但到目前為止,債轉股的進展非常微小,現在有的債轉股是國家強制的,比如央企中鋼集團,這種是行政力量撮合,不是按照商業的原則運行的,意義不大。

王海峰表示,通過所謂資產重組和債務重組上市,是西方一種普遍的方式。實際上是企業將負債杠杆轉化為市場杠杆。將債務轉給市場,通過債轉股公開發行以後,國有企業就能走市場化的道路。還有另一種情形,債轉股市場化將企業對於銀行的債務轉成銀行對企業的持股,但是,這其中會出現銀行是否願意轉換的問題。此外,債轉股市場化實際上是將非金融機構的杠杆轉化為金融機構的杠杆,實現了轉杠杆的作用。他認為,這種轉化的效率並不高。據統計,截至今年6月9日,本輪債轉股簽約規模7095億元,但成功落地的項目金額734.5億元,僅佔簽約規模一成。

國企體制改革是關鍵

數據顯示,今年6月份,全國國有企業資產負債率仍有65.6%。另外,「僵屍企業」在中國工業企業中佔比約為7.51%。國企杠杆率居高不下,「僵屍企業」佔比仍然不少,降低企業負債率的利劍——債轉股市場化進程緩慢,國企降杠杆之路可謂是道阻且長。

劉勝軍認為,國企去杠杆之路存在重重難點,首要的難點是國有企業的體制決定了它不能隨便破產。目前來看,淘汰僵屍企業還停留在喊口號的階段,並沒有實質性的進展。因為相關部門不能夠解決國企下崗帶來的一系列問題。另一方面,中國大型的銀行都是國有銀行,其本身不是一個完全市場化的機構,沒有動力去推動國企去杠杆。總而言之,最根本的原因還是經濟中,市場沒有辦法發揮決定性作用。比如,有的國有企業已經成為僵屍企業,但是銀行還是不得不繼續貸款給它,這樣的局面導致去杠杆無法持續。

王海峰表示,根本難點在於體制問題。國有企業去杠杆和民營企業不一樣,國有企業需要非常堅定的改革決心。他認為,國企如果要真的進行改革,那麼國有股的比例就要降下來。只要國有股的比例降下來,杠杆也能降下來,市場有了話語權,很多問題就能解決。

國資委研究中心專項工作組組長王絳對國企去杠杆面對的重重難點也深有體會,他表示,由於歷史原因,國有企業負債率普遍居高不下,因此國有企業在去杠杆的過程中,必定會面臨多重阻力:一方面,一些受宏觀經濟環境影響的行業和企業與債權方協商存在較大困難,特別是在「去產能」的大背景下,債權方更難協商;另一方面,一些企業雖然實現「債轉股」,資產負債率有所下降,但沒有實現降低至合理水平的目標。尤其是在債轉股後,企業並沒有獲得現金收入,不但影響了去杠杆的實際效果,還影響了企業的積極性。

恆豐銀行研究院執行院長董希淼認為,國企去杠杆過程中還存在一些短板和問題。首先,國有企業肩負著地方GDP以及職工安置等重任,在去杠杆過程中,有可能會出現地方政府相關部門干預或地方保護主義的情況。比如僵屍企業該如何退出的問題,由於地方保護主義的存在,僵屍企業在一定程度上阻礙了國有企業去杠杆的進程。其次,國有企業很多集中在鋼鐵、煤炭、電力等行業,在這些行業的企業去杠杆又與去產能、補短板等任務相交織,進一步加大了去杠杆的壓力。三是,去杠杆的關鍵點在於國有資產處置。如果缺乏規劃或者有效地手段,有可能會造成國有資產的流失。比如國有企業實施市場化債轉股會稀釋國有資本的股權,可能會出現變相侵吞國有資產的現象。四是,國有企業去杠杆也面臨來自銀行的資產損失壓力。如果去杠杆速度過快,銀行的不良資產率有可能大幅增加,進而對國有企業去杠杆進程造成制約。

多手段並行去杠杆

國企去杠杆任重道遠,如何加快去杠杆的進度,各個專家提供不同見解。王海峰認為,國企去杠杆最核心的還是國企改革,將民資引進來,實際上是一種所有制的改革。將國有的股份轉出去,市場會加大對國企的約束、監管。如果一家國企的國有成分佔比達到70%至80%,這家企業只會向外界提供第三方的財務報表,基本不受其他監督。但是,如果國企引入民營股份,首先會將債務問題解決掉,其次便於外部的監督和內部的改革。一旦引入外部力量,國企將啟動較為深化的改革,類似於國企管理層安插自己子女進入企業的問題將不復存在。

劉勝軍認為,國企去杠杆,IPO註冊制改革是其中的一個手段,讓更多的企業上市,股權融資多了,債務的比例也會下降。除此以外,要發展場外的交易市場、櫃台交易等。但更重要的還是要收緊現在的貨幣信貸政策,不能讓企業覺得錢來得太容易,這樣杠杆自然會下降。但他認為,這個過程是痛苦的,會對企業帶來很大的壓力。

集中關注4個要點

北京大學匯豐商學院經濟學教授、海絲研究中心主任何帆認為,國企去杠杆,首先,要在控制增量的基礎上處置存量。在嚴格控制新的債務增量基礎上,對存量債務根據分類管理、區別對待、逐步化解的原則加以處置。忽視增量指標,只會鼓勵企業避重就輕、借新還舊,不能解決實質問題。其次,鼓勵國有企業自查歷史壞賬,然後由中央管理部門集中處置。通過中央管理部門集中處置,可以有效規避因國企負責人面臨的負向激勵所帶來的問題,提高清理歷史賬務問題的效率。第三,兼顧杠杆率的水平和效率,區分杠杆的「好」和「壞」。評估債務的可持續性要同時兼顧三重維度:一看杠杆率水平,二看企業的盈利能力,三看融資成本。單純考慮其中任何一個,都會失之偏頗。區分杠杆的「好」和「壞」,也就是要在杠杆率的基礎上,考察、比較企業的收益率水平和融資成本。好的杠杆可以保留,甚至可以依照需求增加,而壞的杠杆則需進行有序的壓縮。第四,積極化解不良貸款,及時補充銀行資本金。銀行主動剝離不良貸款是化解債務風險的有效方法,通過資產證券化、不良資產轉讓等多種方式化解不良貸款。但這一過程中銀行部門會承受一定程度的資本金損失。財政部門應及時補充銀行系統的資本金,如藉助發行特別國債籌集資金、允許銀行發行優先股等方式補充資本金。