7月CPI低位且不及预期,PPI保持稳定,下半年CPI温和回升(2%以内,中枢1.6-1.7%),PPI逐季下滑趋势不改,中间波动或有小幅上行可能。后期看,虽然今年内通胀无忧,但警惕明年通胀上行。

1、下半年CPI升至1.5-2%,猪价拖累减弱,但不会强势上涨

7月CPI不及预期,同比下滑0.1至1.4%。食品环比-0.1%,高温天气、降水影响下,蔬菜、鸡蛋价格上涨较多,猪肉价格虽继续疲弱下滑、但同比拖累收窄,鲜果供应充分,环比下降较多、明显高于历史同期。非食品环比0.2%,不及预期(去年同期0.3%),分项看拖累主要来自能源价格下跌造成的影响(交通工具用燃料环比-2.8%、水电燃料-0.3%),衣着季节性回落,旅游季节性上涨,医药保健环比动能保持稳健(环比0.5%,前值0.3%).

猪肉价格怎么看?季节性回升,基本面不支持强上涨

当前猪肉价格季节性上涨将持续至8月底9月初,短期内基数效应拉动同比回升,未来几个季度基本面、货币角度都不支持猪肉价格强势上涨,预计波动不超季节规律。

7月以来,猪肉价格持续小幅上涨,步入季节性上涨期,预计持续到8月末9月初,涨幅温和,但由于去年同期表现较差,短期内基数效应贡献同比回升;拉长时间维度看未来几个季度,供给、需求、货币看,除了季节性因素,猪肉价格不具备强势上涨的基础。

供给端,季节性供给收缩推升价格,但行业宏观层面有一定扩张,抑制中期价格涨幅。(1)供给收缩推升短期价格:根据生猪生长周期(5-6个月),一般年初低温会降低仔猪存活率,进而影响5-6月后的出栏。今年仔猪存活率低点产生在2月份,由此生猪出栏低点大致出现在8月份;同时天气炎热,不利于育肥,降低出栏生猪均重,近期出栏均重大致在115公斤,较均值130公斤明显下降。(2)行业供给扩张抑制中期涨幅:虽然农业部公布的生猪、母猪存栏连续两个月回落,但由于历史、采样等多方面原因,数据参考性有限,根据农业组以及调研情况了解,行业层面供给有一定扩张,短期的供给收缩更多来自季节性因素,而非行业趋势层面,除非环保限产升级、严厉督导中小养殖者退出市场。

需求端,上半年经济超预期更多来自内部结构改善,制造业升级再繁荣、消费结构升级,对于猪肉需求不存在明显边际改善。传统投资由于用工需求等因素对于猪肉需求存在明显的拉动,但目前房地产投资缓慢下行,基建投资下半年压力较大,这些大量需要体力劳动者的投资需求边际下行,而制造业投资在迈向智能化、高端化的升级方面转型;消费方面,猪肉作为基础消费,边际消费倾向上不存在向上空间,同时时隔多年再次准许美国牛肉进口也一定程度冲击国内蓄肉类市场。

货币影响,金融周期下半场,金融监管、去杠杆不是一蹴而就,货币政策中性偏紧状态将延续,货币宽松难现,货币因素难以推动通胀。最近的两轮猪肉价格上涨是2010年中-2011年三季度、2015年二季度-2016年中,除了基本面因素,在涨价前或涨价期间都存在明显的货币政策宽松;货币政策宽松通过直接效应和间接效应(货币宽松刺激投资等需求)推升通胀、猪肉上涨。

2. PPI逐季回落趋势不变,限产减缓回落节奏,8月PPI存在小幅反弹可能

7月PPI环比0.2%,同比连续3个月处在5.5%,工业生产者购进价格PPIRM环比0%,同比7%(前值7.3%),宏观角度看,中游企业盈利空间受压缩程度边际缓解。PPI生产资料(环比0.2%),涨幅主要来自加工行业(0.5%),上游采掘(-1.1%)下滑较多,原材料环比-0.2%。行业角度看,石化上下游链条延续调整(开采-5.3%、冶炼-3%),黑色系链条上下游环比由跌转涨(钢铁2.7%),有色链条上下游亦有涨幅(冶炼1.5%).

限产延缓PPI回落,或致下半年PPI超出当前预期0.2-1.0个百分点

在需求处于超预期平稳的情况下,供给侧去产能、环保限产促使大宗价格趋强。今年钢铁行业供给侧去产能进展迅速(5月初钢铁去产能进度46%,5月末为84.8%,据wind近期已完成全年任务)。草根调研显示大多钢企在非限产、非检修期一般是满负荷地生产。同时,需求侧,地产投资超预期平稳,基建保持相对高位,整体需求平稳。当前,供需处于紧平衡状态。由于河北钢铁产量占到全国的23%,接近四分之一(2016年全国钢铁产量11.38亿吨,其中河北2.6亿吨),所以若按文件要求,严格执行环保限产50%,必将显著抬升全国钢铁供给、价格产生显著影响。

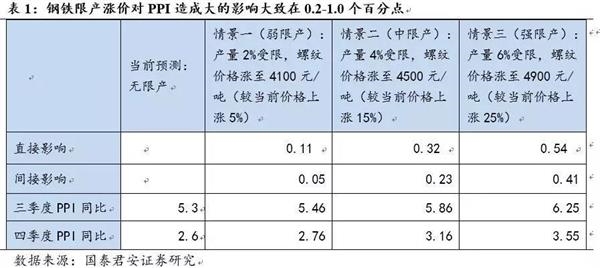

根据与我们钢铁行业研究员、行业专家等人交流,也考虑到限产计划执行的不确定性,我们假设了以下三种情形(表1):

情景一(弱限产):产量2%受限,螺纹价格涨至4100元/吨(较当前价格上涨5%)

若限产执行比较弱,螺纹价格上涨有限,假设在5%左右。经我们测算,此种情景对PPI的影响在0.2个百分点,既考虑到直接影响,也考虑到主要的间接影响(借铁矿石价格的影响).

情景二(中限产):产量4%受限,螺纹价格涨至4500元/吨(较当前价格上涨15%)

中度限产或致螺纹涨价15%左右,可能致使下半年PPI超出当前预期0.6个百分点。

情景三(强限产):产量6%受限,螺纹价格涨至4900元/吨(较当前价格上涨25%)严格执行限产计划,可能致使下半年PPI超出当前预期1个百分点。

综上,我们将钢材价格上涨对PPI的影响分直接、间接两部分来看,加总后下半年或拉动PPI 0.2-1.0个百分点。(1)直接效应:钢材价格对PPI拉动效应较明显,限产可额外提升PPI约0.11-0.54个百分点,取决于螺纹钢价格的反弹力度;(2)间接效应(主要考虑铁矿石价格):虽然钢价上涨对铁矿石价格有正向拉动,但环保限产降低对原材料铁矿石的需求,压制铁矿石价格,正负效应相抵,由此造成的铁矿石价格对PPI的净拉动作用0.05-0.41个百分点。

3. 对后续通胀看法

后期看,预计下半年CPI中枢低位小幅抬升(区间1.5-2%,中枢1.6-1.7%),PPI缓慢回落、且中间波动存在小幅上行可能。尽管整体CPI通胀比较低迷,但是核心CPI稳健(2.1%),食品价格对CPI拖累接近尾声,原油价格大幅下行的可能性不大,预计下半年CPI升至1.5-2%,中枢在1.6-1.7%。PPI方面,逐季回落趋势不变,但供给侧改革延缓PPI回落,或致下半年PPI超出当前预期0.2-1.0个百分点。

虽然今年内通胀无忧,但警惕明年通胀上行。一方面,食品价格拖累减弱,核心CPI保持相对稳定,棚改货币化、消费升级支撑CPI,另一方面供给侧改革推进深度以及扩展领域支撑工业领域价格。