银娱(027)截至今年9月底止第三季的收益159亿元,按年升23%,按季升10%;经调整EBITDA为35亿元,按年升31%,按季升7%;博彩业务净赢率偏低,令经调整EBITDA减少约1.1亿元;而过去十二个月经调整EBITDA为129亿元。

期内,「澳门银河」良好的营运能力带动盈利增长。集团第三季度收益为113亿元,按年升20%,按季升15%;经调整EBITDA为27亿元,按年升23%,按季升9%。当季度五间酒店入住率为98%。澳门星际酒店季度业绩稳健,收益为38亿元,按年升36%,按季升5%;经调整EBITDA为7.99亿元,按年升49%,按季升4%。酒店入住率为99%。

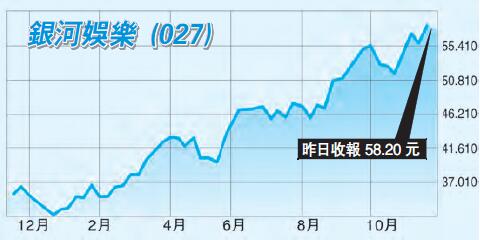

估值合理

截至9月底集团持有现金及流动投资363亿元,净现金285亿元。最新发展概况,集团将继续推展路线新里程;横琴将继续推进发展休镕旅游度假城,与公司在澳门的高能量娱乐度假城优势互补。国际方面,将继续与蒙地卡罗滨海度假酒店集团推展策略夥伴合作关系,藉此在亚洲发展综合度假城项目,当中包括日本。

美银美林指出,澳门银河中场收入按季升8%,跑赢其他同业。尽管其水上设施天浪淘园暂时关闭,但酒店入住率仍达98%。期内,星际娱乐场(Star-World)中场收入按季持平。该行相信,其资产升级措施将带来持续的增长,并上调银娱2017至18年盈测2%至3%,反映第三季业绩胜预期,目标价相应由64元升至65.5元,现价为2018年企业价值14.9倍,估值合理,重申「买入」评级。古小龙