交通銀行香港分行環球金融市場部 袁沛儀

匯市焦點漸失,多隻非美貨幣近日窄幅上落;反觀本港,港元弱勢明顯,更創聯匯實施35年以來新低。今文將探討背後兩大原因及市場反應。

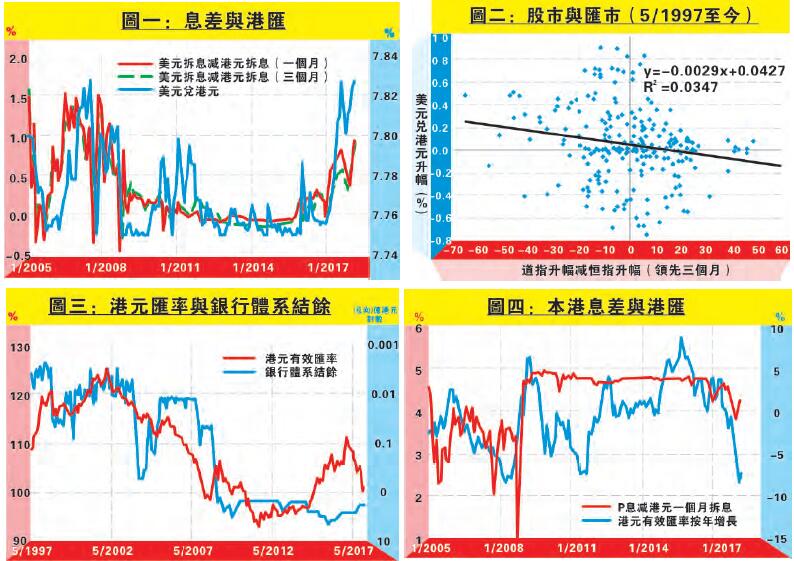

眾所周知,息差是其中一個主要原因;由於兌換比率穩定於一個區間,投資者自然產生套利行為,拋售港元持有美元以收無風險的1厘。美國聯儲局自2015年12月開始一共加了5次息,然而港息沒有緊貼隨上,兩地息差進一步拉闊,吸引港元流向美元,港匯自然轉弱。圖一顯示,無論一個月還是三個月美港息差,均與美元兌港元同向。雖然下周四聯儲局加息無懸念,但始終幅度應只達四分之一厘,料港息就算隨上幅度也不大,估計美港息差仍然處於近月高位;港匯仍處於較弱水平。

其次便是資本市場。圖二顯示,道指升幅減恒指升幅與美元兌港元升幅成反比關係。套用回歸分析下,P值更顯示兩者呈因果關係——美港兩地股市升幅差領先美元兌港元升幅約三個月。兩地股市升幅差在過往三個月出現輕微回落,由此推斷,美元兌港元短線見輕微升幅,預示港匯持續弱勢。

不過受制於聯繫匯率,港元弱勢有限,市場無必要過分恐慌。參考過往兩次港匯觸及7.83,金管局均增發外匯基金票據來增加市場流動性再推升港元拆息,以收窄美港息差來推高港元。不過港匯近日已經觸及該心理關口,而金管局除了沒動靜之外,更表示容許港匯觸及最弱保證水平7.85才出手干預。無他,圖三藍線可見銀行體系結餘雖然近月回落,但仍然處於極度充裕水平,而紅線可見港元有效匯率仍有進一步下行空間。

每當港匯偏弱,筆者聽得最多的問題便是P按什麼時候隨上。其實簡單而言,雖然港元拆息自去年明顯抽升,但始終本港銀行資金充裕,銀行業沒有必要提高最優惠貸款利率。圖四可見P與H的息差與港元有效匯率按年增長雖有正比關係但不太強,加上息差仍處於近10年高位,由於加息幅度溫和,在H上升空間不大下,P暫未有上調的需要。