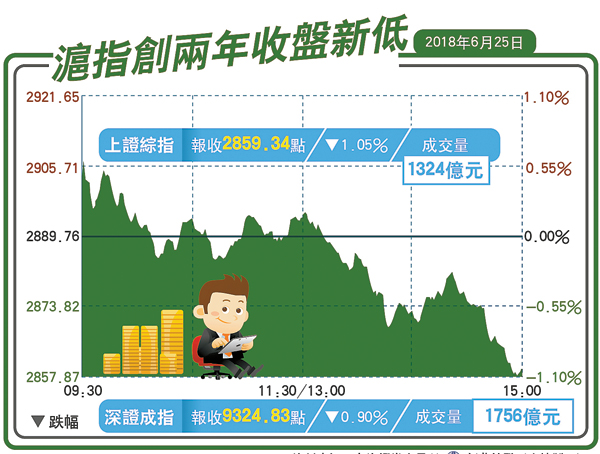

上周末人行宣布自2018年7月5日起,定向下調人民幣存款準備金率0.5個百分點,共計釋放流動性7000億元。這原本應該是利好,但昨日A股的表現說明,這個利好被市場解讀為利空了。

金融機構跌幅居前

昨日市場跌得最厲害的竟然是上證50指數,大跌1.83%。上證50指數是內地大藍籌的風向標,更是國家隊的大本營,該指數按理說應該在內地降準的利好下有更好的表現,可結果是表現最差,其中玄機耐人尋味。人行降準明顯利好大型金融機構,而工農中建交5家國有銀行也均跌超1%。

為何利好變成利空?很簡單,25日降準利好并未刺激流動性向股市傾斜,兩市場成交額居然萎縮到3079億元,創出最近幾年的絕對地量,這讓市場感到絕望。A股是典型的資金推動型市場,有資金進來,豬站上風口都會飛。可沒有資金進來,即使是遍地是黃金,也會一蹶不振。

今年以來探底工程之所以反覆被延遲,一是中美貿易戰陰雲持續積聚,二是市場資金面持續緊繃,兩市場成交額從2015年6月9日的最高值2.43萬億元人民幣反覆萎縮,2016年還能維持1億多元的日成交額,2017年就萎縮到4000億元的均值,2018年上半年更反覆萎縮到3500億元。而目前正向3000億元大關發起挑戰,如果3000億元大關也被跌穿了,A股就會變成不是僵尸的僵尸。無論是有投資價值的還是沒有投資價值的個股,都將了無生機。現在A股出現越來越多的1元股,甚至是仙股,以后會遍地是仙股。有限的資金僅僅能維繫盤面的最基本循環,大量的股票將被持續邊緣化,越來越多的個股不用退市了,因為市場資金面已經讓其成為不退市的退市股。

市場最缺的是信心

尽管有所謂的重大利好,但昨日一開盤,A股受到的提振就不是太明顯,明顯是開高走低,最終竟然是以大跌報收。為何會這樣?很簡單,在已經非常低的銀行存款準備金率基礎上還要降準,說明內地流動性緊縮真的非常嚴重。而釋放的流動性流入A股的可能性非常低。往后看,大型金融機構的存準率已經到了15%,中小型金融機構已經到了13%,繼續降準的空間也十分有限了。

現在內地整體上流動性嚴重不足,而有關方面除了降準也沒有什麼好辦法。但是降準總是有限的,因為過度釋放流動性,帶來的問題會更多。何况內地的銀行存款準備金率已經從2011年12月5日的最高點21.5%降落到15%(大型金融機構)。現在銀行存款準備金率已經倒退到10年前了,這張牌真的沒多少可出的了。

王長久