6月以來,壞消息不斷。先是美聯儲在6月議息會議如同市場期盼一樣宣布加息0.25厘,同時表達了今年可能還要加息兩次的鷹派立場,打擊了市場情緒,支持美元走強,加大了新興市場資金的流出壓力,令新興市場股市承壓;然后美國又於6月15日宣布將對中國的500億元(美元,下同)輸美商品加收25%關稅,其中340億元商品的關稅將在7月6日開始徵收。

中國也公布了同樣規模的反制措施,過了一個周末,對中國反制深感不滿的美國總統特朗普,又宣布將對2000億元的中國輸美商品開徵額外10%關稅。消息一出,全球股市投資者的投資信心都大受打擊;緊接着,中國內地金融去槓桿導致銀行表外灰色融資大減,過去各種利用股票質押融資的手段受到較大遏抑,很多股票融資盤需要減倉或者到期融資無法續期,令到A股股票的沽壓大增,股票下跌又威脅到上市公司大股東的股權質押融資,因為抵押物(股票)的價值下降,造成抵押物不足有可能觸動大量強制平倉,這些內外負面因素交替而至,對內地及香港股市走勢造成了較大打擊。

上證綜指最近一段時間表現相當疲弱,指數向下突破了今年的低位約3041點,上周五(6月22日)最低下探到2837.14點,傳出證監會要求證券公司不得對大額股權質押進行強制平倉的消息后,市場情緒有所紓緩,指數從低位略有反彈。但后來又有市場消息澄清,說中證監僅僅要求對股票質押情况進行專項申報,特別關注違約和被動展期的情况,并未強制要求不能平倉。不管怎麼說,中證監既然關注到這方面的情况,估計發生大面積強制平倉導致股市人為暴跌的可能性不大,緊張情况有望逐步緩解。

中美貿易戰成最大風險

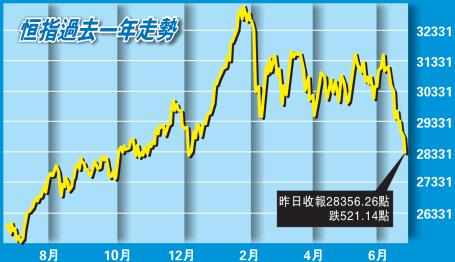

港股的情况較A股稍好,恒指大部分時間都在2月9日創造的低點29129.26點之上,僅於上周五(6月22日)短暫跌破至29089.39點,但收市時已回升到29338.7點。相比之下,美國道指今年的低位是2月9日盤中創出的23360.29點,在近日A股和港股的大跌市中,道指最低僅下探到24406.63點,較今年低點高出約1000點,走勢明顯較內地及香港股市為強。

中短期來看,內地及香港股市最大的風險因素仍是中美貿易戰。根據中美雙方的宣示口徑,看起來7月6日雙方互相對對方的340億元商品徵收關稅,基本已成定局。雖然近日有媒體消息稱美國仍尋求國家副主席王岐山在7月6日雙方正式徵稅前訪美,試圖解決爭議避免貿易戰開打,但由於中方不大可能在之前的立場上再有較大讓步,而美國也很難在聲稱要打貿易戰之后再改回去接受中方原來立場,因此,估計雙方雖可能都有不打貿易戰的願望,但事實上卻都受制於自己之前的立場,第一階段的貿易戰恐怕很難避免。

但是,第一階段貿易戰開打,即雙方互相對對方340億元產品加徵關稅,并不必然意味着貿易戰一定會向越來越大、越來越劇烈的方向發展,特朗普所聲稱的要對2000億元中國商品加徵10%關稅,也未必一定能夠兌現。

首階段貿易戰難避免

我們在上期文章「貿易戰前景未卜內地及香港股市前路曲折」里提出,特朗普政府可能根據選舉邏輯行事,如果支持他的「鐵銹地帶」藍領工人和農民在貿易戰中受到傷害,改變他們支持打貿易戰的立場,則美國和中國的貿易戰就有可能在今年第四季度或之前結束。這個可能性并非沒有根據的空想,從媒體放風美國尋求王岐山訪美以解決貿易糾紛的動向看,其實特朗普政府并不像他口頭上表現出來的那麼好戰,美國提出的先給500億元中國商品加稅,然后再給2000億元中國商品加稅的威脅,很可能仍然屬於特朗普擅長的極限施壓策略。

當然,事情發展到今天這樣,第一階段貿易戰看來難以避免的狀况,究竟是特朗普政府的本來設計,還是極限施壓策略一不小心玩過了頭、假打弄成了真打,尚難以判斷。從好處看,貿易戰打一打也好,沒打之前大家都可能把自己的優勢想得多了些,把對手的優勢想得少了些。打一場貿易戰就會發現自己的想法有哪些脫離實際的地方,看問題也會客觀些,評估利弊也會準確些,這樣一來,可能反而容易達成有共識的、解決貿易爭議的協議。

如果貿易戰不擴大到2000億元的新商品上,那暫時來看市場上就有些壞消息出盡的味道,也就是說市場擔心的幾個風險因素,譬如貿易戰、美聯儲加息取態偏鷹、降槓桿造成了資本市場資金偏緊等負面因素都已在市場中有所反應。而上市企業盈利狀况改善,內地經濟穩定發展,內地及香港股市估值不高等因素則暫時未被投資者重視。另外,為對冲中美貿易戰帶來的不確定性,內地當局可能放松銀根,采取寬貨幣、緊信用的方式支持經濟,也可能會進一步推出發展新經濟、刺激內需的措施,這些因素將構成對股市的重要支持。

步入熊市機會不大

根據6月24日最新消息,為應對中美貿易戰、穩定市場并緩解資金壓力,人行宣布7月5日定向降準0.5個百分點,定向支持「債轉股」和小微企業融資,措施預計釋放7000億元人民幣。另外,最近媒體熱議的提高個稅起徵點討論,反映了內地當局正在考慮給中產階層降低稅負,以提升他們的消費能力,符合刺激內需的方向。

暫時來看,如果不計貿易戰擴大到2000億元新商品的因素,則短期的主要風險就是7月6日中美貿易戰正式開打,

由於500億元的規模相比內地的經濟體量很小,所以我們不認為這個開打將帶給經濟多少實際冲擊,也就是說,實際的風險不大。

鑒於負面因素已基本浮現,內地當局又開始采取一些措施對冲對經濟的各種負面影響,內地及香港股市可能震蕩築底,持續下跌、走入熊市的機會不大。但是,如果小概率事件發生,特朗普政府真的將貿易戰規模擴大,則中美貿易戰就有失控的危險,中美之間冲突有機會從貿易擴大到服務、投資和金融領域,情况難以預計。

華大證券首席宏觀經濟學家 楊玉川