【香港商報網訊】近日內地多隻教育股相繼來港上市,其中於上月30日登港的博駿教育(1758)表現亮麗,首日掛牌漲22%。資料顯示,包括新東方線上、滬江等內地知名教育品牌在內8家教育類企業,已紛紛向港交所(388)遞交上市申請,內地教育股正掀起新一輪赴港上市熱潮。

香港商報記者 范曉昱

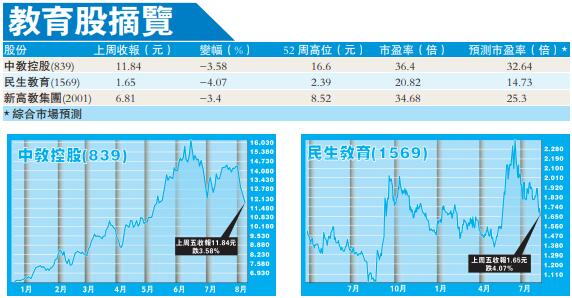

中教控股(839)是內地一家大型民辦高等和職業教育集團,去年12月中在香港主板掛牌,自上市以來,一直受資金追捧。集團目前運營7所學校,分別為江西科技學院、廣東白雲學院、白雲技師學院、西安鐵道技師學院及鄭州城軌學校等等。

中教控股去年賺4.29億元(人民幣,下同),按年增長4.26%,每股基本盈利28.16分,不派息。集團指,剔除上市費用,核心淨利潤為4.744億元,同比增長15%。期內,持續經營業務收入9.49億元,按年增長10.2%。近期教育股中,中教控股是一眾同業中市值最大、學生人數最多的一家,而從民生教育、新高教集團和中教控股已發布的2017年業績來看,中教控股的營收、淨利潤、毛利率均最高。

中教:同業中毛利最高

早前中教控股宣布,與惠理集團(806)子公司惠理深圳就成立目標資產管理規模為50億元之中國教育基金訂立框架協議。該公司與惠理將分別向中國教育基金初步出資2.5億元及3.7億元。預期華教教育及惠理深圳將為中國教育基金的聯席普通合夥人。

中國金洋資產管理董事總經理郭家耀接受訪問時表示,中教控股歷史較長,上市規模亦是教育股中最大規模的,具有一定規模效應。另外,中教最近有跟一些基金公司合作,成立了一些投資基金,說明市場的一些機構對其架構及管理是非常有信心的。不僅僅是投資中教的股票,亦委託其併購或者合辦學校,這也是一個好的信號。最近跟隨大盤調整,股價有一些調整,但亦是一個很好的機會趁低吸納。

摩通:中教目標價18元

早前花旗予中教控股目標價17.5港元及「買入」但高風險評級。花旗表示,其評級及目標價基於1倍市盈率相對盈利增長比率,由於中教龐大的規模和強大的併購能力,故該行設定其目標價比本港及教育上市公司同業平均水平高約10%。花旗指,作為領先的高等教育服務提供商,中教擁有3所學校,其中兩所在廣東,一所在江西,自上市後又增加4所學校。因此該行預計公司將在2017至2020年收入可實現33%的年複合增長率,32%的核心盈利年複合增長率,盈利具良好的可見度。

摩根大通也首評中教控股,給予目標價18港元及「增持」評級。摩通表示,中教是內地領先的私立高等職業教育集團,擁有眾多知名的私立高等教育機構。自2017年12月IPO上市以來,股價上漲125%,並跑贏國企指數133%。該行相信是由於其高質量的學術成果,以及從2017年8月增加2校到目前7校的最快紀錄。該行認為,中教在未來2至3年內有穩固的自然增長,以及新收購帶來上升空間。

中金:民生教育純利料升近兩成

民生教育集團(1569)創立於1998年,在中國香港、重慶、內蒙古、山東以及新加坡和澳大利亞,投資多所高等學校、中等職業學校和中學,並正在安徽和河北擴展學校網絡。

民生教育早前公布,於7月初與張家口市人民政府及河北工業大學就有關擬合作舉辦河北工業大學城市學院簽署框架協議。根據協議,在張家口政府支持下,集團和河北工業大學將在河北省張家口市共同舉辦城市學院,通過發揮各方優勢,爭取在2022年冬季奧林匹克運動會之前,將城市學院打造成河北省最佳民辦本科高校和河北省應用型人才培養基地,本專科在校生規模達到1萬人左右。

除了內地高等學校,民生教育也積極投資海外學校拓展業務,擁有新加坡培根國際學院52.6%的股權,是香港能仁專上學院的兩名股東之一。

早前中金報告指,預計民生教育上半年純利多賺17%,維持「推薦」評級,目標價2.7元不變。報告指出,民生教育受惠內部增長,現有學校招生計劃亦穩步增長,加上兩間新學校貢獻,估計上半年民生教育收入達至3.07億元,純利則增17%至1.89億元。

花旗:新高教為行業首選

新高教集團(2001)宣布旗下雲愛集團全資附屬公司北愛公司與蘭州理工大學訂立合作協議,北愛公司申請成為蘭州理工大學技術工程學院(甘肅學院)的聯合學校舉辦者,並作出投資於新地點設立新校園。根據協議,新高教集團此次先行投資2億元,並負責新校園的未來建設。

截至目前,除去剛剛宣布合作舉辦的甘肅學院外,新高教集團的高校網絡已經覆蓋至全國6個省份,包括雲南工商學院、貴州工商職業學院、哈爾濱華德學院、湖北民族學院科技學院、新疆財經大學商務學院以及洛陽科技職業學院,其中4所是經過教育部批准的民辦本科院校。另外,7月底新高教宣布收購3所學校的建議,包括華中學校、河南學校以及東北學校,待相關政府部門核准。

花旗發表的報告首予新高教集團「買入」評級,目標價10.5港元。該行預期公司2017至2020年收入年複合增長率可達44%,而核心盈利年複合增長率可達30%,認為現時估值吸引,屬該行在內地高等教育行業中的首選。

須留意經營模式

花旗指出,內地約有150所獨立民辦本科大學,而公立大學旗下約100家獨立學院亦有機會加快分拆,考慮到公司過往的併購紀

錄,相信新高教或可成行業中的主要收購者,另外公司亦將聚焦有潛力升格為大學的專科學院。

郭家耀表示,教育股針對市場有所不同,有些業務是針對大學的,有一些是針對海外國際學校等等,招生和學費各有不同。教育機構上市後所得資金,如果能盡快拿下項目或者投資一些新學校,增長空間相對較大,招生人數亦會有大幅度增長,對收入和盈利會有正面幫助。

郭家耀建議,投資者選擇教育股時要比較業務部署及增長潛力。不是每一個教育股都做得比較理想的,所以投資教育股不僅僅是關注他的品牌,還要關注經營模式、業務新動向以及管理層的管理能力等等。

資深金融及投資銀行家溫天納則指,內地新內需概念包括醫療、教育等在未來會加強推廣及政策支持,所以從投資角度來講,這是一個政策受惠板塊,對未來市場有正面推動。不過,投資市場比較波動,教育板塊受惠股不一定會完全逆市而上,投資者選擇時要留意風險。

【拆局解碼】高估值拉動上市意願

目前為止,港股的教育股已達21隻,但資金似乎格外偏愛內地教育股,內地教育股漲幅遠高於其他地區的教育股。在各路資金的追捧下,內地教育股很多成香港市場的大牛股。究竟為何內地教育企業紛紛選擇赴港上市,內地教育機構股票又為何估值更高呢?

中國金洋資產管理董事總經理郭家耀接受本報記者訪問時表示,一方面出現熱潮與市場口味有關,很多教育股在上市後有很好的表現,成功融資後有更多籌碼進行收購。另外,很多內地教育企業看到了市場對教育股的需求,估值很高,故加快上市意向。

另一方面,內地教育股漲幅遠高於其他地區的教育股,主要是與內地政策受惠有關,內地人均收入水平提升,另外二孩政策令很多家庭教育開支增加,家長希望選擇教育質量更好的機構提高子女教育水平,所以內地教育機構有很好的成長空間。如果企業成為上市公司,可以加快發展部署,進行併購之外,還可以創立新學校,有很好的動機給公司管理層在香港推廣上市。當教育行業很多個股上市後,形成教育板塊,吸引更多機構在香港投資教育股。

資深金融及投資銀行家溫天納表示,投資者對內地教育板塊有比較正面的看法,認為教育是很強的內需概念股,看好該板塊的表現。